Αγοραστής στις ελληνικές τράπεζες και η Morgan Stanley - Θεωρεί υποτιμημένες τις τραπεζικές μετοχές

Δίνει μέσο περιθώριο ανόδου 39% στους στόχους τιμών

Η Morgan Stanley εξηγεί ότι οι ελληνικές τράπεζες έχουν υποχωρήσει από τα φετινά υψηλά τους 8%, παρά τη βελτίωση κατά 12% του β’ τριμήνου φέτος και την αύξηση κατά 9% των προβλέψεων για τα κέρδη ανά μετοχή της φετινής χρήσης.

«Παραμένουμε overweight σε όλες τις ελληνικές τράπεζες που καλύπτουμε και θεωρούμε τις μετοχές τους υποτιμημένες σε αδικαιολόγητο βαθμό. Οι τιμές στόχοι των ελληνικών τραπεζών είναι για την Τράπεζα Πειραιώς τα 5,51 ευρώ, για την Alpha Bank τα 2,5 ευρώ, για την Εθνική Τράπεζα τα 10,43 ευρώ και για τη Eurobank τα 2,66 ευρώ. Το μέσο περιθώριο ανόδου στους στόχους τιμών των ελληνικών τραπεζών είναι 39% και είμαστε αγοραστές σε όλες τις ελληνικές μετοχές», εξηγεί ο οίκος.

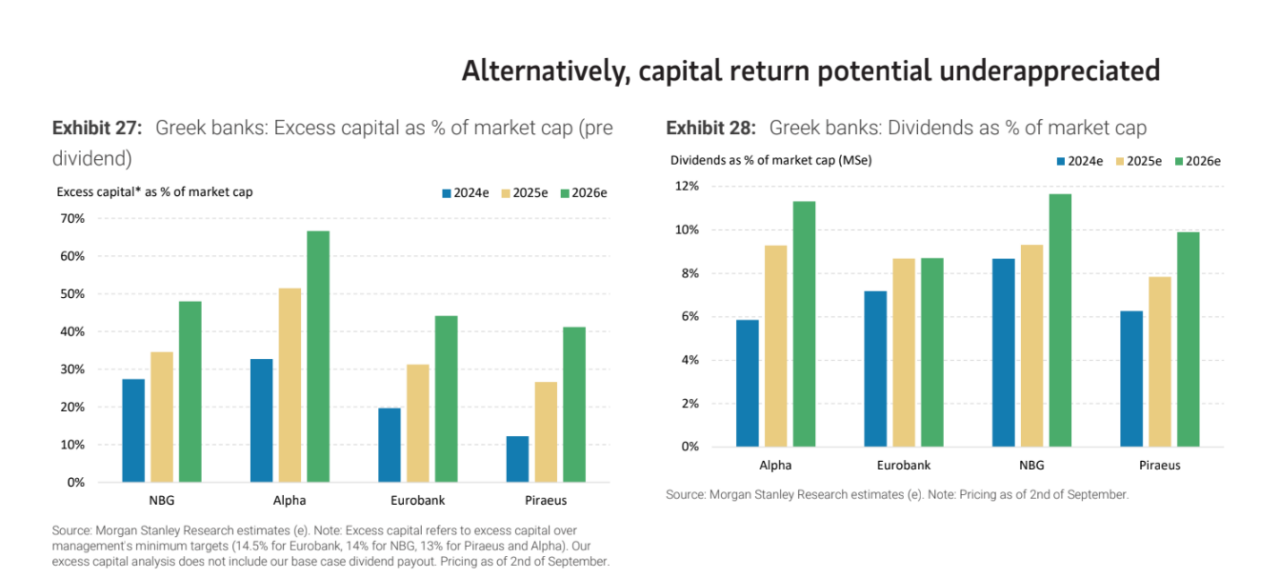

Η Morgan Stanley επισημαίνει ότι οι επιλογές των ελληνικών τραπεζών για τα πλεονάζοντα κεφάλαιά τους είναι τεράστιες. Μετά τη διανομή των μερισμάτων, το 23% της κεφαλαιοποίησης των τραπεζών θα είναι πλεόνασμα κεφαλαίου για το 2026, ενώ η απόσβεση των αναβαλλόμενων φορολογικών πιστώσεων (DTC) σε 10 έτη έναντι 20 ετών έχει αντίκτυπο 30 μ.β. με 50 μ.β. στα κεφάλαια. Η αποτίμηση εξακολουθεί να είναι φθηνή για τις ελληνικές τράπεζες με 0,7 φορές το 2025, κατά μέσο όρο, σε όρους P/BV για τις ελληνικές τράπεζες. O δείκτης αποδοτικότητας ενσώματων ιδίων κεφαλαίων ROTE θα είναι στο 13%, ενώ το 26% της κεφαλαιοποίησης των τραπεζών θα επιστρέφεται σε μερίσματα τα έτη 2024-2026.

Η αγορά τιμολογεί ένα ρυθμό αύξησης των δανείων για τα έτη 2024-2026 της τάξεως του 2,5% μόλις και τα καθαρά επιτοκιακά περιθώρια θα συρρικνωθούν κατά 1,10%, υποδηλώνοντας έναν δείκτη αποδοτικότητας ROTE 9,3% έναντι του βασικού σεναρίου της MS για 13% το 2026. Παράλληλα, οι προσδοκίες για τις μερισματικές αποδόσεις των ελληνικών τραπεζών είναι πολύ χαμηλές.

Οι αποτιμήσεις των ελληνικών τραπεζών και οι νεότερες εκτιμήσεις

Οι ελληνικές τράπεζες διαπραγματεύονται με 5,8 φορές σε όρους P/E έναντι 6,7 φορές για τον μέσο όρο των ομοειδών τραπεζών της ΕΕ και 7 φορές για τις ομοειδείς της περιφέρειας της ΕΕ, δηλαδή τις ιταλικές και τις ισπανικές τράπεζες. Όσον αφορά τον δείκτη P/BV σε 0,7 φορές το 2025 έναντι 0,8 φορές για τον μέσο όρο των ομοειδών της ΕΕ και 1 φορά για τις ομοειδείς της περιφέρειας της ΕΕ.

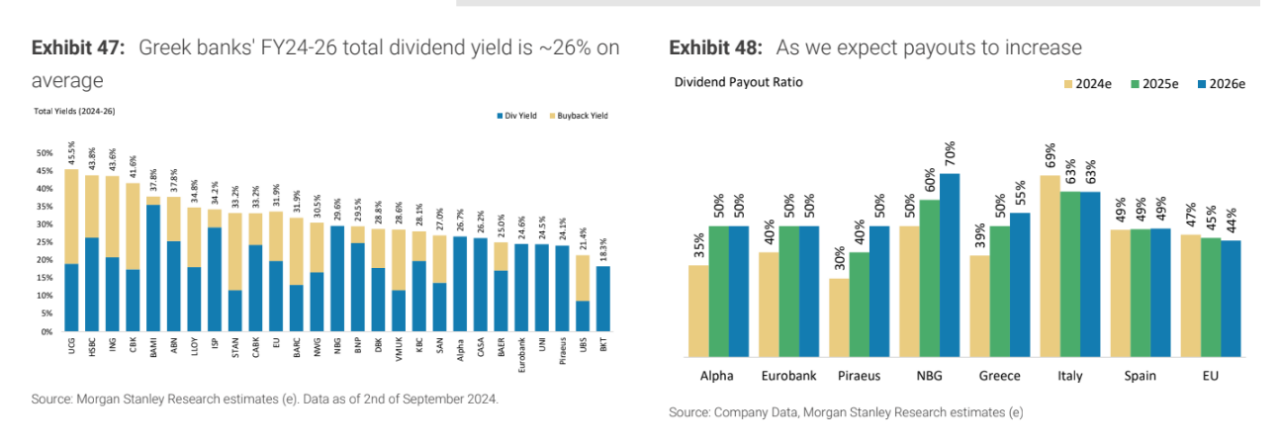

Ο δείκτης αποδοτικότητας ROTE για το 2025 και το 2026 για τις ελληνικές τράπεζες είναι 13,1% και 13% κατά μέσο όρο έναντι 12,7% και 12,9% για ς ομοειδείς της ΕΕ κατά μέσο όρο και 14,8% και 14,6% για τις ομοειδείς της περιφέρειας της ΕΕ. Από την άλλη πλευρά, η σωρευτική μερισματική απόδοση των ελληνικών τραπεζών τα έτη 2024 -2026 είναι 26% έναντι 31% για τον μέσο όρο των ομοειδών της ΕΕ (μερίσματα και επαναγορές).

Οι μερισματικές πληρωμές για το 2023 για τις ελληνικές τράπεζες διαμορφώθηκαν μεταξύ του 10% για την Τράπεζα Πειραιώς και 30% για τις Εθνική Τράπεζα και Eurobank, αλλά μέχρι το 2026 οι πληρωμές θα αυξηθούν στο 50% με 70% από 30% με 50% το 2024. Αυτό σημαίνει ότι κατά μέσο όρο το 26% της τρέχουσας κεφαλαιοποίησης της αγοράς θα επιστραφεί στους μετόχους σε μερίσματα μεταξύ 2024 και 2026, εκτιμά η Morgan Stanley.

Μετά τη διανομή μερισμάτων, o οίκος εκτιμά 3% πλεονάζοντα κεφάλαια έναντι των στόχων των τραπεζών ως το 2026 για τις ελληνικές τράπεζες ή 23% της κεφαλαιοποίησης τους στην αγορά του ΧΑ. Στα τρέχοντα επίπεδα η αγορά προεξοφλεί μηδενικές πληρωμές από τις ελληνικές τράπεζες και συμπίεση του περιθωρίου κερδοφορίας επί των τόκων κατά 70 μ.β. έναντι 35 μ.β. που υποθέτει η ανάλυση της επενδυτικής τράπεζας, στοιχείο που είναι αδικαιολόγητο», καταλήγει ο οίκος.

ΔΙΑΒΑΣΤΕ ΕΠΙΣΗΣ

ΗΠΑ: Ξεπέρασαν τις εκτιμήσεις τα αποτελέσματα JPMorgan και Morgan Stanley

Morgan Stanley: Φθηνές μετά την πτώση οι τράπεζες αλλά θέλει προσοχή - Τα σενάρια που εξετάζει

UBS: Eλκυστικές οι αποτιμήσεις στις ελληνικές τράπεζες - Σύσταση buy με περιθώριο ανόδου έως 22%

Morgan Stanley: Φθηνές οι ελληνικές τράπεζες - Αυξάνει τις τιμές στόχους - Ποιες προτιμά

Goldman Sachs: Aλλάζει τις εκτιμήσεις και τις συστάσεις για τις ελληνικές τράπεζες - Οι τιμές-στόχοι

Fitch: Εχουν γυρίσει σελίδα οι ελληνικές τράπεζες - Θετικές οι προοπτικές για το 2025

Τράπεζες: Από τις ουρές στα γκισέ στην ψηφιοποίηση του 100% των καθημερινών συναλλαγών

: «Πρωτοβουλίες για πρόσβαση των μικρομεσαίων σε δανεισμό και προ")

Λάζαρος Παπαγαρυφαλλου (Alpha Bank): «Πρωτοβουλίες για πρόσβαση των μικρομεσαίων σε δανεισμό και προ

: Εκτός Ελλάδας το 55% των οργανικών κερδών το 2027 - Τα επόμενα βήματα")

Σταύρος Ιωάννου (Eurobank): Εκτός Ελλάδας το 55% των οργανικών κερδών το 2027 - Τα επόμενα βήματα

Μπαίνει στρατηγικός επενδυτής στην Τράπεζα Ηπείρου - Πράσινο φως στον εφοπλιστή Πέτρο Νομικό

: Η πρόσβαση σε χρηματοοοικονομικές υπηρεσίες μας αφορά όλους")

Χριστίνα Θεοφιλίδη (ΕΤΕ): Η πρόσβαση σε χρηματοοοικονομικές υπηρεσίες μας αφορά όλους

: Η Ελλάδα έχει την προοπτική να σημειώσει άλμα ξένων επενδύσεων")

Βασίλης Καραμούζης (ETE): Η Ελλάδα έχει την προοπτική να σημειώσει άλμα ξένων επενδύσεων

Παναγιώτης Αντωνόπουλος: «Η οικονομική γνώση είναι απαραίτητη προϋπόθεση οικονομικής ευημερίας»

John Paulson: Θετική ψήφο και στα 17 θέματα της ΓΣ της Πειραιώς