Goldman Sachs: Aλλάζει τις εκτιμήσεις και τις συστάσεις για τις ελληνικές τράπεζες - Οι τιμές-στόχοι

Οι νέοι καταλύτες για το rerating στις ελληνικές τράπεζες

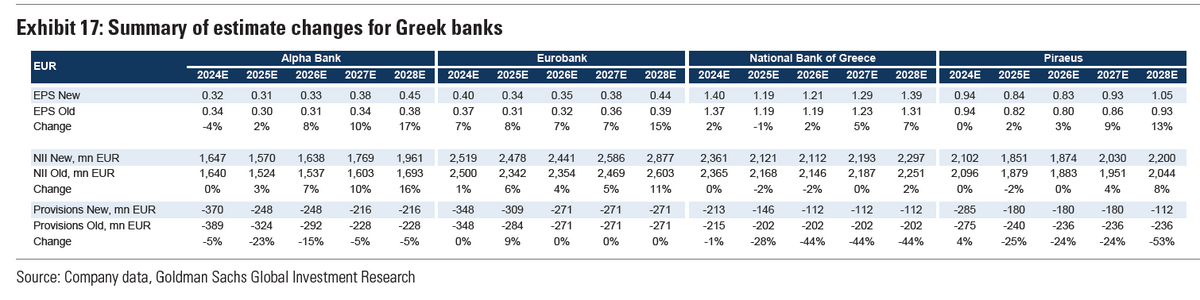

Η Goldman Sachs επικαιροποιεί τις εκτιμήσεις της για τις ελληνικές τράπεζες ενόψει των αποτελεσμάτων του 2024.

«Παραμένουμε με εποικοδομητική στάση για τον ελληνικό τραπεζικό χώρο και συνεχίζουμε να αναμένουμε ότι η έκπτωση με την οποία διαπραγματεύονται σε σχέση με τις ευρωπαϊκές ομοειδείς τους (0,8 φορές/0,7 φορές για τον δείκτη P/TBV τα έτη 2025-2026 έναντι 1,1 φορά/1,0 φορά για τις τράπεζες της ΕΕ) θα μειωθεί σταδιακά κατά τη διάρκεια των επόμενων 12 μηνών.a

Η αύξηση των μερισματικών πληρωμών και η σταδιακή μείωση των υπολοίπων DTC θα είναι μεταξύ των βασικών παραγόντων που θα οδηγήσουν σε περαιτέρω επαναξιολόγηση, κατά την άποψή μας. Βλέπουμε το υψηλότερο περιθώριο ανόδου για την Alpha Bank σε 12μηνη βάση, δεδομένης της ισχυρής θέσης της για το 2025 και της σημαντικής έκπτωσης αποτίμησης σε σχέση με τους ανταγωνιστές της

Προβαίνουμε σε δύο αλλαγές στην αξιολόγηση:

(1) αναβαθμίζουμε την Alpha Bank σε αγορά (από ουδέτερη), καθώς αναμένουμε ότι το περιθώριο NIM της θα είναι πιο ανθεκτικό στις μειώσεις των επιτοκίων και επίσης ότι το χάσμα της σε δείκτες ROE θα μειωθεί έναντι των ομοειδών και

(2) υποβαθμίζουμε την Eurobank σε ουδέτερη (από Buy) λόγω του συνδυασμό της αποτίμησης (μετοχή σε 1 φορά P/TBV το 2024, την υψηλότερη μεταξύ των ελληνικών τραπεζών) και της αυξημένης ευαισθησίας του NIM του ομίλου (βάσει της ανάλυσής μας) μετά την εξαγορά της Ελληνικής Τράπεζας στην Κύπρο.

Επαναλαμβάνουμε τις αξιολογήσεις μας για την ΕΤΕ και την Πειραιώς ως Buy (αγορά).

Η Goldman Sachs αναβαθμίζει την Alpha σε Αγορά (από Ουδέτερη), καθώς αναμένει ότι τα NIM και η ROE της Alpha θα είναι οι πιο ανθεκτικές μεταξύ των ελληνικών τραπεζών στον κύκλο μείωσης των επιτοκίων της ΕΚΤ. Η νέα τιμή-στόχος για την Alpha είναι 2,4 ευρώ (από 1,9 ευρώ) που συνεπάγεται άνοδο 36% και στόχο 0,7x σε όρους P/TBV με βάση τις εκτιμήσεις του 2026.

Υποβαθμίζει τη Eurobank σε Ουδέτερη (από Αγορά), καθώς αναμένει από τη Eurobank να προσφέρει έναν υγιή συνδυασμό 14,4% μέσο όρο ROTE, υψηλό δείκτη CET1 18,0% και δείκτη NPE 2,7% την περίοδο 2025-28. Η μετοχή ξεπέρασε τον κλάδο τους τελευταίους 12 μήνες και τώρα διαπραγματεύεται με P/TBV στο 1,0x/0,9x με βάση τις εκτιμήσεις του 2025 και του 2026, που είναι σύμφωνο με τις αντίστοιχες ευρωπαϊκές τράπεζες για το ίδιο επίπεδο ROTE. Η νέα τιμή στόχος είναι στα 2,80 ευρώ (από 2,5 ευρώ) που συνεπάγεται άνοδο 16% και στόχο 1,2x σε όρους P/TBV με βάση τις εκτιμήσεις του 2026.

Επαναλαμβάνει τη σύσταση αγοράς για την Πειραιώς, καθώς η μετοχή διαπραγματεύεται με 0,7x σε όρους P/TBV ενώ προσφέρει 13,6% κατά μέσο όρο ROTE το 2025-28, που υποστηρίζεται από το χαμηλότερο κόστος χρηματοδότησης των τεσσάρων ελληνικών τραπεζών, αναλογία CET1 15,7% και αναλογία NPE 2,4% (σε κάλυψη >100%). Η νέα τιμή στόχος ορίζεται στα 5,70 ευρώ (5,40 ευρώ προηγουμένως) που συνεπάγεται άνοδο 29% και στόχο 0,85x σε όρους P/TBV με βάση τις εκτιμήσεις του 2026.

Επαναλαμβάνει τη σύσταση αγοράς για την Εθνική, η οποία έχει έναν συνδυασμό ROTE της τάξης του 13% και τον υψηλότερο δείκτη κάλυψης CET1 (19,4%) και NPE (>100%). Η νέα τιμή στόχος για την Εθνική είναι 10,7 ευρώ (από 10,6 ευρώ) και συνεπάγεται στόχο 1,2x σε όρους P/TBV με βάση τις εκτιμήσεις του 2026.

«Οι μετοχές των ελληνικών τραπεζών σημειώνουν άνοδο 24% τους τελευταίους δύο μήνες (έναντι 12% για τον ευρωπαϊκό δείκτη SX7P), και τώρα διαπραγματεύονται με μέσο δείκτη P/TBV για τα έτη 2025 και 2026 σε 0,83 φορές και 0,73 φορές.

Πιστεύουμε ότι η σχετική υπεραπόδοση των ελληνικών τραπεζών έναντι των ομοειδών τους στην ΕΕ οφείλεται σε κάποιο βαθμό από τις υψηλότερες προσδοκίες για τα επιτόκια (π.χ. τα 10ετή spread των ελληνικών ομολόγων έναντι των γερμανικών αυξήθηκαν 40 μ.β./30 μ.β. κατά την ίδια περίοδο), με τα NIM των ελληνικών τραπεζών να είναι πιο ευαίσθητα σε αλλαγές στα επιτόκια σε σχέση με τις άλλες τράπεζες της ζώνης του ευρώ.

Κοιτάζοντας προς το 2025, αναμένουμε ότι τα ακόλουθα τρία θέματα θα διαμορφώσουν τον ελληνικό τραπεζικό χώρο: (1) η επίδραση των επιτοκίων με τη μείωση των επιτοκίων στα NIM και ROE των τραπεζών (οι οικονομολόγοι μας αναμένουν ότι το επιτόκιο της ΕΚΤ θα μειωθεί από 3,0% σε 1,75% τους επόμενους 12 μήνες), (2) η επιτάχυνση της αύξησης των χορηγήσεων (ιδίως των επιχειρηματικών δανείων) και (3) των προτεραιοτήτων κατανομής κεφαλαίου.

ΔΙΑΒΑΣΤΕ ΕΠΙΣΗΣ

UBS: Eλκυστικές οι αποτιμήσεις στις ελληνικές τράπεζες - Σύσταση buy με περιθώριο ανόδου έως 22%

Fitch: Εχουν γυρίσει σελίδα οι ελληνικές τράπεζες - Θετικές οι προοπτικές για το 2025

UBS: Παραμένει αγοραστής για τις ελληνικές τράπεζες και το 2025 - Κορυφαία επιλογή η Εθνική Τράπεζα

UBS: Πώς τοποθετούνται οι επενδυτές στις ελληνικές τράπεζες - Τι δείχνουν οι θέσεις

Ambrosia Capital: Συστάσεις αγοράς για τις ελληνικές τράπεζες - Ανεβάζει τον πήχη για τις μετοχές

ΤτΕ: Αυξημένη η ζήτηση για νέα στεγαστικά δάνεια στο α’ τρίμηνο - Σταθερή στα επιχειρηματικά

Jefferies: Δυναμικά μπήκε το 2025 για το asset management – Ευκαιρίa εσόδων για τις τράπεζες

: Ετήσια διανομή κερδών 50% από το 2025 - Στόχος οι διατηρήσιμες αποδόσεις")

Μεγάλου (Πειραιώς): Ετήσια διανομή κερδών 50% από το 2025 - Στόχος οι διατηρήσιμες αποδόσεις

Eurobank: Στρατηγική κίνηση στην εγχώρια αγορά ακινήτων - Αποκτά το 25% της Prosperty

«Βλέπει» ανάπτυξη στο 2,3% για το 2025 η ΤτΕ -"Ψηλά" ακόμη ο πληθωρισμός

Τράπεζα Κύπρου: Εξαγοράζει την Εθνική Ασφαλιστική Κύπρου έναντι 29,5 εκατ. ευρώ

Τράπεζες: Από τις ουρές στα γκισέ στην ψηφιοποίηση του 100% των καθημερινών συναλλαγών

ΗΠΑ: Ξεπέρασαν τις εκτιμήσεις τα αποτελέσματα JPMorgan και Morgan Stanley

: «Πρωτοβουλίες για πρόσβαση των μικρομεσαίων σε δανεισμό και προ")

Λάζαρος Παπαγαρυφαλλου (Alpha Bank): «Πρωτοβουλίες για πρόσβαση των μικρομεσαίων σε δανεισμό και προ

: Εκτός Ελλάδας το 55% των οργανικών κερδών το 2027 - Τα επόμενα βήματα")

Σταύρος Ιωάννου (Eurobank): Εκτός Ελλάδας το 55% των οργανικών κερδών το 2027 - Τα επόμενα βήματα