AXIA: Αγοράστε ελληνικές τράπεζες - Σημαντικό το περιθώριο ανόδου - Ερχονται αναβαθμίσεις

Οι τιμές στόχοι

Σαν μια ισχυρή βάση για τις επιδόσεις του 2024 χαρακτηρίζει η Axia Research τα πολύ καλά αποτελέσματα που ανακοίνωσαν οι ελληνικές τράπεζες για το τρίτο τρίμηνο του έτους, ξαφνιάζοντας θετικά την αγορά. Οι υπεραποδόσεις έναντι των στόχων και των business plans θα συνεχιστούν και το τέταρτο τρίμηνο, οδηγώντας σε αναβαθμίσεις στο guidance των διοικήσεων και στις συγκλίνουσες εκτιμήσεις, προβλέπουν οι αναλυτές. Στο πλαίσιο αυτό, εκτιμούν ότι υπάρχουν σημαντικά περιθώρια ανόδου για όλες τις μετοχές.

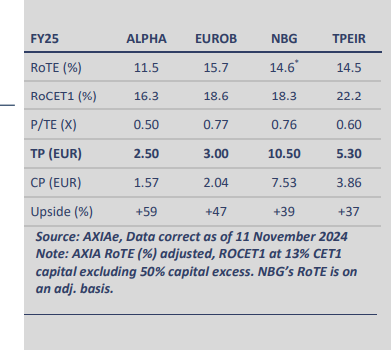

Η Axia συστήνει την αγορά και των τεσσάρων συστημικών τραπεζών, θέτοντας την τιμή-στόχο στα 2,50 ευρώ για την Alpha Bank,στα 3 ευρώ για την Eurobank, στα 10,50 ευρώ για την Εθνική Τράπεζα και στα 5,30 ευρώ για την Τράπεζα Πειραιώς.

Σημειώνει, όμως, ότι σχεδιάζει να αναθεωρήσει τις εκτιμήσεις της για τα αποτελέσματα των τραπεζών το 2024 και τα επόμενα χρόνια, επομένως θα αναθεωρήσει και τις τιμές-στόχους.

Όπως σημειώνει η Axia Research, οι τέσσερις συστημικές τράπεζες διαπραγματεύονται στις 0,64 φορές τη λογιστική τους αξία, που αντιστοιχεί σε μερισματική απόδοση 10% για το 2025, κάτι που σημαίνει ότι ο κλάδος είναι πιο ελκυστικός από τις ευρωπαϊκές τράπεζες, οι οποίες εμφανίζουν P/B στο 0,75 με μερισματική απόδοση 7,54%.

«Αναμένουμε ότι αυτή η υπεραπόδοση σε σχέση με τους στόχους και τα επιχειρηματικά σχέδια θα συνεχιστεί και στο δ’ τρίμηνο, οδηγώντας σε αναβαθμίσεις των κατευθυντήριων γραμμών και του consensus. Τα αποτελέσματα του γ’ τριμήνου θα πρέπει να λειτουργήσουν ως υπενθύμιση ότι οι ελληνικές τράπεζες παραμένουν υποτιμημένες με βάση τα θεμελιώδη μεγέθη τους. Ως εκ τούτου, εμείς πιστεύουμε ότι υπάρχει σημαντικό περιθώριο ανόδου στην απόδοση των τιμών των μετοχών για όλες τις συστημικές ελληνικές τράπεζες. Με τη μεταβλητότητα γύρω από τις αμερικανικές εκλογές, τα μικτά παγκόσμια εταιρικά κέρδη και τις ανακοινώσεις μακροοικονομικών στοιχείων πίσω μας, οι θετικές προοπτικές για τις ελληνικές τράπεζες και οι τρέχουσες αποτιμήσεις της αγοράς υποδηλώνουν μια επιτακτική αγοραστική ευκαιρία» επισημαίνει η ΑΧΙΑ.

Οι αναλυτές προβλέπουν ότι τα έσοδα από τόκους θα δείξουν ανθεκτικότητα, ακόμα και καθώς τα επιτόκια θα μειώνονται, ενώ τα έσοδα από προμήθειες έχουν γίνει ήδη ένα σημείο-κλειδί στις προβλέψεις.

Επιπλέον, η ομαλοποίηση του κόστους κινδύνου συνεχίζεται, με την πιστωτική επέκταση να αναδεικνύεται σε κρίσιμο συστατικό του αφηγήματος για την ανάπτυξη των ελληνικών τραπεζών.

Η Axia εκτιμά ότι οι ελληνικές τράπεζες θα συνεχίσουν να επιβραβεύουν τους μετόχους μέσα από δραστηριότητες που ενισχύουν την αξία, όπως η επιτάχυνση των διανομών (θα φτάσουν ακόμα και στο 50% των κερδών για το 2024), μέσω μετρητών και επαναγορών μετοχών.

Κατόπιν τούτων, οι αναλυτές διαβλέπουν μια αγοραστική ευκαιρία καθώς η μεταβλητότητα που προκάλεσαν οι αμερικανικές εκλογές, τα μεικτά εταιρικά αποτελέσματα σε παγκόσμιο επίπεδο και τα μακροοικονομικά στοιχεία περνά στο παρελθόν.

ΔΙΑΒΑΣΤΕ ΕΠΙΣΗΣ

Jefferies: Δυναμικά μπήκε το 2025 για το asset management – Ευκαιρίa εσόδων για τις τράπεζες

Τράπεζες: Από τις ουρές στα γκισέ στην ψηφιοποίηση του 100% των καθημερινών συναλλαγών

Morgan Stanley: Φθηνές μετά την πτώση οι τράπεζες αλλά θέλει προσοχή - Τα σενάρια που εξετάζει

Ράλι ανακούφισης στις αγορές μετά την παύση των δασμών του Τραμπ

Jefferies: Προτιμήστε ελληνικές τράπεζες μέσα στην αναταραχή των δασμών - Ποιοα προτιμά

Οι 3+2 survivors του...τυφώνα δασμών Τραμπ

ΤτΕ: Αυξημένη η ζήτηση για νέα στεγαστικά δάνεια στο α’ τρίμηνο - Σταθερή στα επιχειρηματικά

: Ετήσια διανομή κερδών 50% από το 2025 - Στόχος οι διατηρήσιμες αποδόσεις")

Μεγάλου (Πειραιώς): Ετήσια διανομή κερδών 50% από το 2025 - Στόχος οι διατηρήσιμες αποδόσεις

Eurobank: Στρατηγική κίνηση στην εγχώρια αγορά ακινήτων - Αποκτά το 25% της Prosperty

«Βλέπει» ανάπτυξη στο 2,3% για το 2025 η ΤτΕ -"Ψηλά" ακόμη ο πληθωρισμός

Τράπεζα Κύπρου: Εξαγοράζει την Εθνική Ασφαλιστική Κύπρου έναντι 29,5 εκατ. ευρώ

ΗΠΑ: Ξεπέρασαν τις εκτιμήσεις τα αποτελέσματα JPMorgan και Morgan Stanley

: «Πρωτοβουλίες για πρόσβαση των μικρομεσαίων σε δανεισμό και προ")

Λάζαρος Παπαγαρυφαλλου (Alpha Bank): «Πρωτοβουλίες για πρόσβαση των μικρομεσαίων σε δανεισμό και προ

: Εκτός Ελλάδας το 55% των οργανικών κερδών το 2027 - Τα επόμενα βήματα")

Σταύρος Ιωάννου (Eurobank): Εκτός Ελλάδας το 55% των οργανικών κερδών το 2027 - Τα επόμενα βήματα