UBS: Ελκυστικές οι ελληνικές τράπεζες μετά το ισχυρό δεύτερο τρίμηνο - Οι νέες τιμές στόχοι

Η ελβετική τράπεζα UBS εξηγεί ότι οι κορυφαίες επιλογές της από τον ελληνικό τραπεζικό τομέα είναι η Εθνική Τράπεζα με χαρακτηριστικά όπως ποιότητα, υψηλή κερδοφορία και κεφάλαια και η Τράπεζα Πειραιώς με χαρακτηριστικά όπως η δυνατότητα re-rating στη μετοχή της, επιστροφή σε σταθερή κερδοφορία, συμμετοχή στον κύκλο των εταιρικών πιστώσεων.

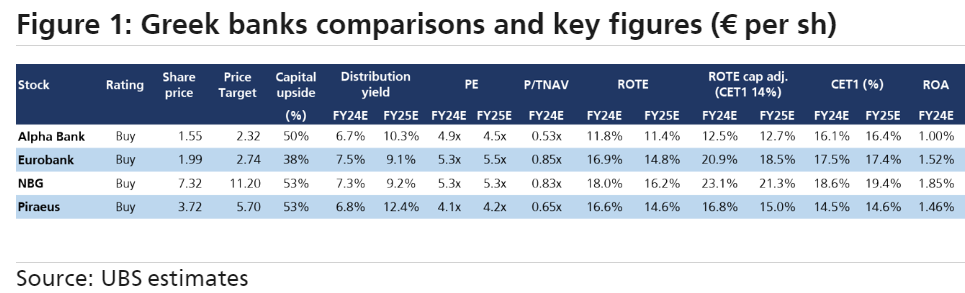

Οι συστάσεις είναι «αγορά» (buy) και οι τιμές στόχοι είναι τα 11,20 ευρώ για την Εθνική Τράπεζα ΤΕ με 53% περιθώριο ανόδου και τα 5,70 ευρώ για την Πειραιώς και 53% περιθώριο ανόδου. Για την Alpha Bank τα 2,32 ευρώ με 50% περιθώριο ανόδου και για τη Eurobank τα 2,74 ευρώ με 38% περιθώριο ανόδου. Ο οίκος έχει αναβαθμίσει τις τιμές στόχους μεταξύ 1% και 5% μετά τα αποτελέσματα, ενώ αναβαθμίζει τα κέρδη ανά μετοχή για φέτος κατά 4% για την Alpha Bank, 4% για τη Eurobank, 6% για την ΕΤΕ και 5,5% για την Τράπεζα Πειραιώς μετά από ένα τρίμηνο ισχυρών αποτελεσμάτων. Οι ελληνικές τράπεζες φαίνονται ελκυστικές στα τρέχοντα επίπεδα με την περίοδο ισχυρών αποτελεσμάτων β’ τριμήνου και έχοντας αναβαθμίσει τα κέρδη για τις περισσότερες από τις καλυπτόμενες μετοχές και βλέπουν σημαντικό περιθώριο ανόδου, καθώς και δυνατότητες διανομής σε υψηλότερα επίπεδα

Οι τάσεις στα αποτελέσματα περιλαμβάνουν τη διατήρηση του καθαρού επιτοκιακού περιθωρίου (NIM) σε υψηλότερα επίπεδα από τα αναμενόμενα, ένα ισχυρό πιστωτικό τρίμηνο, ισχυρή παραγωγή εσόδων από προμήθειες και πιστωτικές ζημίες πιο ήπιες από τις προβλέψεις.

Ανά τράπεζα, η UBS επισημαίνει:

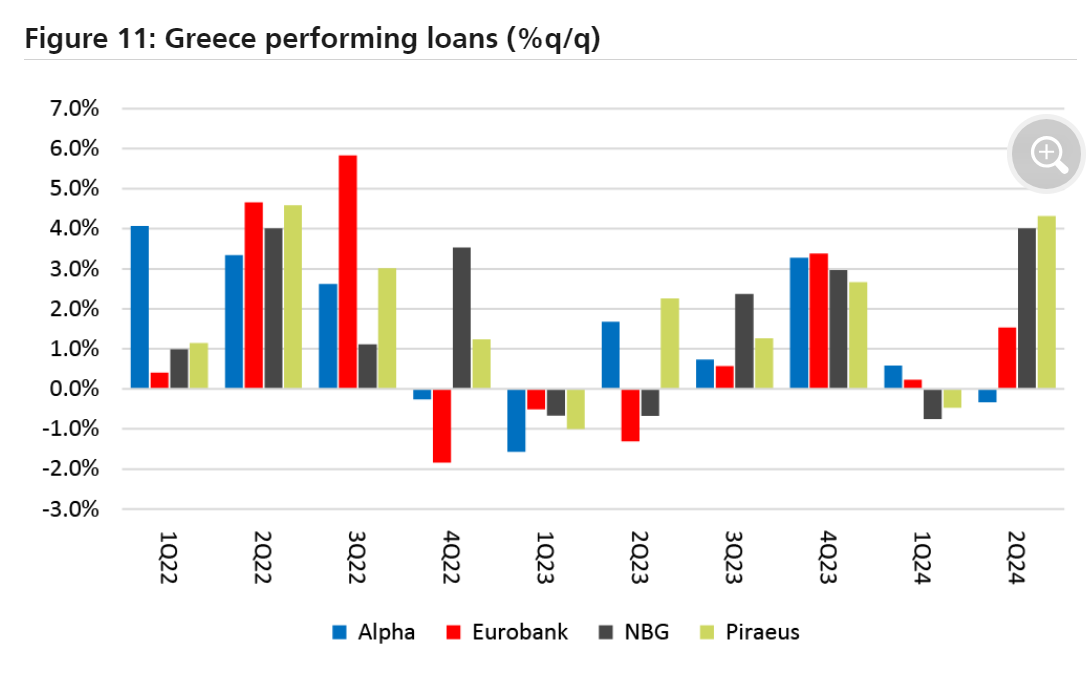

· Η Τράπεζα Πειραιώς είχε ένα ισχυρό τρίμηνο με κυριότερα σημεία που περιλαμβάνουν την εκτέλεση επιχειρηματικών πιστώσεων (+5,8%), την επέκταση του NIM (+5 μ.β. σε τριμηνιαία βάση), την απόδοση των προμηθειών σε επίπεδα ρεκόρ (93 μ.β. του ενεργητικού) και την αύξηση κεφαλαίου (CET1 +30 μ.β.).

· Η Εθνική Τράπεζα σημείωσε επίσης καλές επιδόσεις, με ανακλήσεις στις εξυπηρετούμενες επιχειρηματικές πιστώσεις (+5,7% τριμηνιαία βάση), διατήρηση του NIM σε υψηλά επίπεδα (3,22%) και δείκτη αποδοτικότητας RοTE 17,2% (επί CET1 18,3%).

· Η Eurobank είχε ένα μέτριο τρίμηνο, υποτονική η Ελλάδα των εξυπηρετούμενων επιχειρηματικών δανείων (+2,5% τριμηνιαία βάση), με το NIM να συμπιέζεται κατά 8 μ.β. καθώς η απόδοση των δανείων της υποχώρησε και το κόστος καταθέσεων παρέμεινε υψηλό, με τα έσοδα από προμήθειες και χρεώσεις (+4,6% σε ετήσια βάσηy) να είναι σχετικά αδύναμη.

· Η Alpha είχε ένα πιο αδύναμο τρίμηνο, καθώς οι εκτελεστικές επιχειρηματικές πιστώσεις παρέμειναν αμετάβλητες τριμηνιαία βάση, αν και επηρεάστηκαν από τις κοινοπραξίες δανείων, το NIM συμπιέστηκε κατά 7 μ.β. στο 2,20% (έναντι των ομοειδών στο 2,75%-3,22%), ο δείκτης κόστους προς έσοδα αυξήθηκε (core 40,5%) και η εξυγίανση των NPEs κόστισε 100 εκατ. ευρώ περίπου στα κέρδη και την κάτω από τη γραμμή.

ΔΙΑΒΑΣΤΕ ΕΠΙΣΗΣ

Jefferies: Δυναμικά μπήκε το 2025 για το asset management – Ευκαιρίa εσόδων για τις τράπεζες

Τράπεζες: Από τις ουρές στα γκισέ στην ψηφιοποίηση του 100% των καθημερινών συναλλαγών

Morgan Stanley: Φθηνές μετά την πτώση οι τράπεζες αλλά θέλει προσοχή - Τα σενάρια που εξετάζει

Ράλι ανακούφισης στις αγορές μετά την παύση των δασμών του Τραμπ

Jefferies: Προτιμήστε ελληνικές τράπεζες μέσα στην αναταραχή των δασμών - Ποιοα προτιμά

Οι 3+2 survivors του...τυφώνα δασμών Τραμπ

ΤτΕ: Αυξημένη η ζήτηση για νέα στεγαστικά δάνεια στο α’ τρίμηνο - Σταθερή στα επιχειρηματικά

: Ετήσια διανομή κερδών 50% από το 2025 - Στόχος οι διατηρήσιμες αποδόσεις")

Μεγάλου (Πειραιώς): Ετήσια διανομή κερδών 50% από το 2025 - Στόχος οι διατηρήσιμες αποδόσεις

Eurobank: Στρατηγική κίνηση στην εγχώρια αγορά ακινήτων - Αποκτά το 25% της Prosperty

«Βλέπει» ανάπτυξη στο 2,3% για το 2025 η ΤτΕ -"Ψηλά" ακόμη ο πληθωρισμός

Τράπεζα Κύπρου: Εξαγοράζει την Εθνική Ασφαλιστική Κύπρου έναντι 29,5 εκατ. ευρώ

ΗΠΑ: Ξεπέρασαν τις εκτιμήσεις τα αποτελέσματα JPMorgan και Morgan Stanley

: «Πρωτοβουλίες για πρόσβαση των μικρομεσαίων σε δανεισμό και προ")

Λάζαρος Παπαγαρυφαλλου (Alpha Bank): «Πρωτοβουλίες για πρόσβαση των μικρομεσαίων σε δανεισμό και προ

: Εκτός Ελλάδας το 55% των οργανικών κερδών το 2027 - Τα επόμενα βήματα")

Σταύρος Ιωάννου (Eurobank): Εκτός Ελλάδας το 55% των οργανικών κερδών το 2027 - Τα επόμενα βήματα