Morgan Stanley: Οι ελληνικές τράπεζες βρίσκουν την έξοδο από την πτωτική πορεία - Οι τιμές-στόχοι

Σημαντικές αναβαθμίσεις στα κέρδη ανα μετοχή το τελευταίο τρίμηνο

Οι ελληνικές τράπεζες αναμένεται να «βγουν» από την πτωτική πορεία των τελευταίων μηνών, εκτιμά σε ανάλυσή της η Morgan Stanley. Άλλωστε, είναι χαρακτηριστικό ότι σημειώνουν πτώση 5% τους τελευταίους δύο μήνες ενώ οι ευρωπαϊκές αποδίδουν 20% το αντίστοιχο διάστημα.

Αξίζει να σημειωθεί πως η αντίθετη πορεία είναι ακόμα πιο παράδοξη, σύμφωνα με τον οίκο, καθώς οι ελληνικές τράπεζες έχουν σημειώσει σημαντικές αναβαθμίσεις στα κέρδη ανά μετοχή τους κατά 6% το τελευταίο τρίμηνο.

Τιμές-στόχοι

Οι ελληνικές τράπεζες σημείωσαν άνοδο 74% περίπου κατά μέσο όρο το 2023. Η συγκριτική αποτίμηση της τράπεζας υπολογίζει ότι οι υψηλές αποδόσεις δικαιολογούν μια περαιτέρω άνοδο των τιμών, παρά τις υψηλές ευαισθησίες στα επιτόκια. Οι στόχοι τιμών υποδηλώνουν ένα μέσο δείκτη P/B για το 2025 στις 0,9 φορές. Οι συστάσεις διατηρούνται σε overweight ενώ οι τελευταίες τιμές-στόχοι που είχε προτείνει για τις ελληνικές τραπεζικές μετοχές είναι για την Τράπεζα Πειραιώς τα 5,08 ευρώ, για την Εθνική Τράπεζα η τιμή-στόχος είναι στα 8,20 ευρώ, στα 2,08 ευρώ για την Alpha Bankκαι στα 2,33 ευρώ για τη Eurobank. Οι πληρωμές των μερισμάτων το επόμενο διάστημα θα είναι ο επόμενος καταλύτης, με τις ελληνικές τράπεζες να αποδίδουν 5% ως 11% μερισματική απόδοση τη διετία 2024-2026.

Οι μετοχές

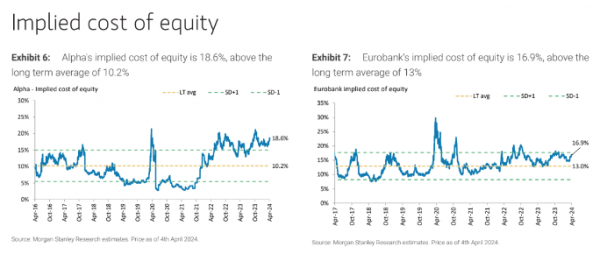

Τα στοιχεία της Μorgan Stanley αναδεικνύουν ότι οι μετοχές των ελληνικών τραπεζών στο ταμπλό του ΧΑ ενέχουν σημαντικό discount έναντι των ευρωπαϊκών τραπεζών, καθώς το κόστος κεφαλαίου που ενσωματώνουν οι τραπεζικές μετοχές (implied Cost of Equitiy – COE) στις τρέχουσες τιμές τους αποτιμήσεις είναι στα επίπεδα του 16% περίπου, ενώ οι ευρωπαϊκές τράπεζες είναι διαπραγματεύσιμες με 13% περίπου. Το κόστος κεφαλαίου που ενσωματώνει η Morgan Stanley σα στα υποδείγματα αποτίμησης των ελληνικών τραπεζών είναι στο 14%. Ο οίκος εκτιμά ότι το τεκμαρτό κόστος κεφαλαίου που η αγορά ενσωματώνει στις τραπεζικές μετοχές σε σχέση με τις ευρωπαϊκές τράπεζες είναι αδικαιολόγητο.

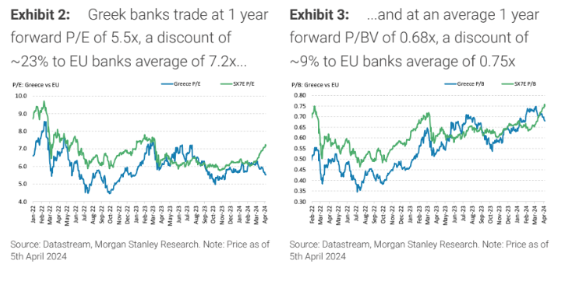

Με μέσο forward δείκτη Ρ/Ε ενός έτους στις 5,5 φορές οι ελληνικές τράπεζες είναι διαπραγματεύσιμες με έκπτωση 23% περίπου έναντι του μέσου όρου των τραπεζών της ΕΕ, οι οποίες είναι διαπραγματεύσιμες με forward δείκτη Ρ/Ε ενός έτους στις 7,2 φορές. Με forward δείκτη P/BV ενός έτους στις 0,68 φορές, η έκπτωση είναι 9% περίπου σε σχέση με τον μέσο όρο των τραπεζών της ΕΕ, που είναι διαπραγματεύσιμες στις 0,75 φορές.

Η Morgan Stanley υπολογίζει ότι στις τρέχουσες αποτιμήσεις των ελληνικών τραπεζών στο ταμπλό του ΧΑ, το τεκμαρτό κόστος ιδίων κεφαλαίων της Alpha είναι στο 18,6%, πάνω από τον μακροπρόθεσμο μέσο όρο του 10,2%, το τεκμαρτό κόστος ιδίων κεφαλαίων της Eurobank είναι 16,9%, πάνω από τον μακροπρόθεσμο μέσο όρο του 13%, το τεκμαρτό κόστος ιδίων κεφαλαίων της Πειραιώς είναι 19,9%, πάνω από τον μακροπρόθεσμο μέσο όρο του 18% και, τέλος, το τεκμαρτό κόστος ιδίων κεφαλαίων της ΕΤΕ είναι 16,3%, πάνω από τον μακροπρόθεσμο μέσο όρο του 11,5%.

ΔΙΑΒΑΣΤΕ ΕΠΙΣΗΣ

ΗΠΑ: Ξεπέρασαν τις εκτιμήσεις τα αποτελέσματα JPMorgan και Morgan Stanley

Morgan Stanley: Φθηνές μετά την πτώση οι τράπεζες αλλά θέλει προσοχή - Τα σενάρια που εξετάζει

Ράλι ανακούφισης στις αγορές μετά την παύση των δασμών του Τραμπ

Οι 3+2 survivors του...τυφώνα δασμών Τραμπ

UBS: Eλκυστικές οι αποτιμήσεις στις ελληνικές τράπεζες - Σύσταση buy με περιθώριο ανόδου έως 22%

Τουρκία: Βυθίζονται μετοχές, λίρα και ομόλογα μετά τη σύλληψη του Ιμάμογλου

Τράπεζες: Από τις ουρές στα γκισέ στην ψηφιοποίηση του 100% των καθημερινών συναλλαγών

: «Πρωτοβουλίες για πρόσβαση των μικρομεσαίων σε δανεισμό και προ")

Λάζαρος Παπαγαρυφαλλου (Alpha Bank): «Πρωτοβουλίες για πρόσβαση των μικρομεσαίων σε δανεισμό και προ

: Εκτός Ελλάδας το 55% των οργανικών κερδών το 2027 - Τα επόμενα βήματα")

Σταύρος Ιωάννου (Eurobank): Εκτός Ελλάδας το 55% των οργανικών κερδών το 2027 - Τα επόμενα βήματα

Μπαίνει στρατηγικός επενδυτής στην Τράπεζα Ηπείρου - Πράσινο φως στον εφοπλιστή Πέτρο Νομικό

: Η πρόσβαση σε χρηματοοοικονομικές υπηρεσίες μας αφορά όλους")

Χριστίνα Θεοφιλίδη (ΕΤΕ): Η πρόσβαση σε χρηματοοοικονομικές υπηρεσίες μας αφορά όλους

: Η Ελλάδα έχει την προοπτική να σημειώσει άλμα ξένων επενδύσεων")

Βασίλης Καραμούζης (ETE): Η Ελλάδα έχει την προοπτική να σημειώσει άλμα ξένων επενδύσεων

Παναγιώτης Αντωνόπουλος: «Η οικονομική γνώση είναι απαραίτητη προϋπόθεση οικονομικής ευημερίας»

John Paulson: Θετική ψήφο και στα 17 θέματα της ΓΣ της Πειραιώς