Scope: Αυξάνονται τα κόκκινα δάνεια στην Ευρώπη - Θετικές οι προοπτικές για τις ελληνικές τράπεζες

Ο σχηματισμός νέων μη εξυπηρετούμενων ανοιγμάτων διαπιστώνεται περιορισμένος

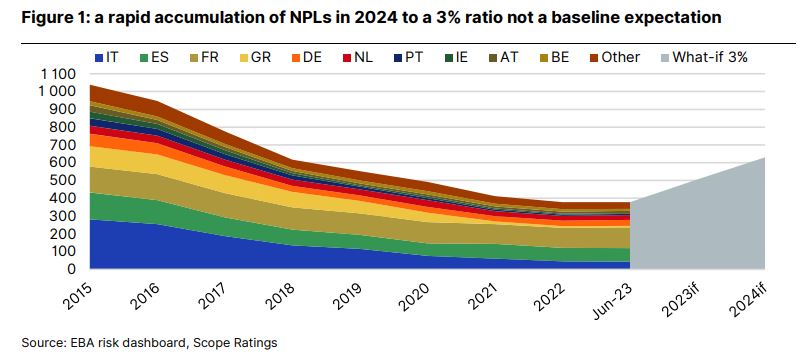

Οι ευρωπαϊκές τράπεζες θα βρεθούν το 2024 σε σταυροδρόμι, καθώς για πρώτη φορά από το 2015, τα μη εξυπηρετούμενα ανοίγματα στα χαρτοφυλάκιά τους αυξάνονται, έστω και με ήπιο ρυθμό, διαπιστώνει η Scope Ratings. Σύμφωνα με τον οίκο αξιολόγησης, το πιθανότερο σενάριο για τη νέα χρονιά είναι η σταδιακή επιδείνωση της ποιότητας ενεργητικού των τραπεζών, ως αποτέλεσμα των υψηλότερων επιτοκίων και της ήπιας ανάκαμψης. Πάντως, οι αναλυτές της Scope τονίζουν ότι χώρες όπως την Ελλάδα, που είχαν μεγάλη συσσώρευση κόκκινων δανείων στο παρελθόν, θα τα πάνε καλύτερα από τις υπόλοιπες.

Σε κάθε περίπτωση, η Scope Ratings χαρακτηρίζει απίθανο ένα σοκ κόκκινων δανείων, εκτιμώντας ότι η επιδείνωση του 2024 θα έχει μόνο οριακές επιπτώσεις στο αξιόχρεο των ευρωπαϊκών τραπεζών. «Ωστόσο, εάν η οικονομική επιβράδυνση είναι πιο έντονη, η υλοποίηση των πιστωτικών κινδύνων θα μπορούσε να είναι ευρύτερη κατά το δεύτερο εξάμηνο», σημειώνουν οι αναλυτές.

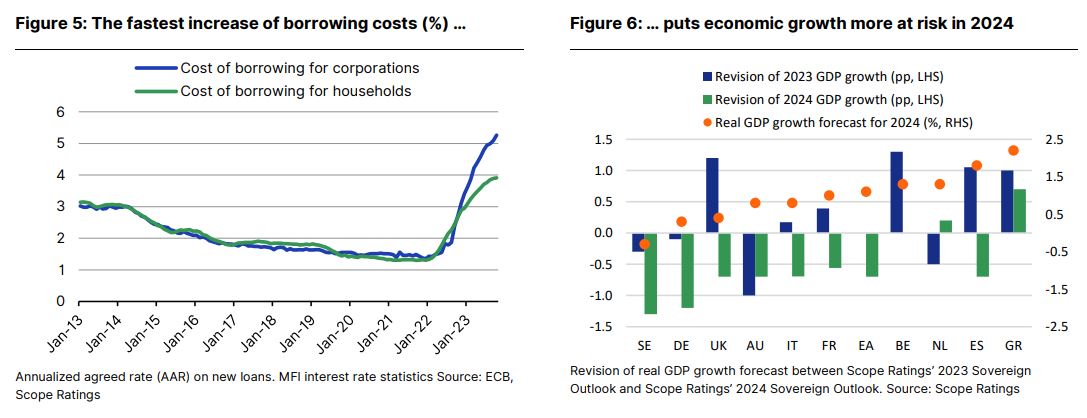

Σύμφωνα με την ανάλυση, η απότομη αύξηση των επιτοκίων είναι ο βασικός λόγος για την επιδείνωση της ποιότητας ενεργητικού, καθώς συνεπάγεται μεγαλύτερο κίνδυνο αδυναμίας πληρωμών από τους πιο ευάλωτους δανειολήπτες.

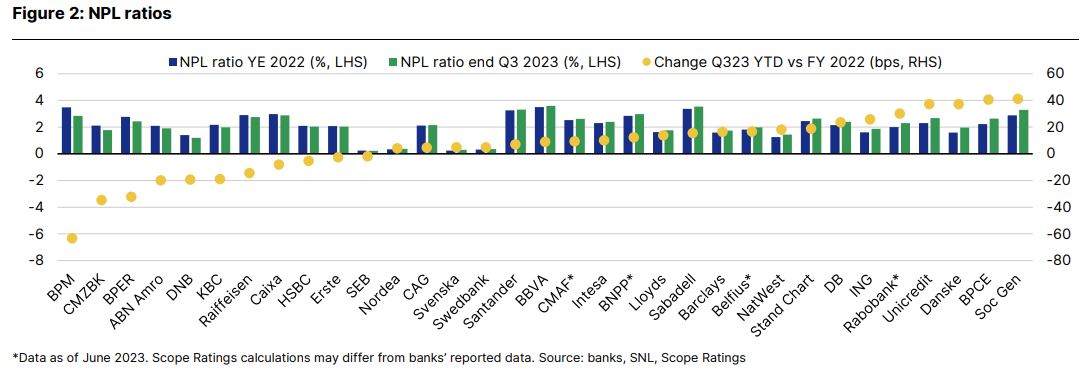

Πάντως, ο σχηματισμός νέων μη εξυπηρετούμενων ανοιγμάτων διαπιστώνεται περιορισμένος, ενώ είναι διασκορπισμένος σε χώρες και κλάδους, χωρίς δηλαδή να εμφανίζεται συγκέντρωση σε κάποιο σημείο.

Την ίδια στιγμή, όμως, τα υψηλότερα επιτόκια ενισχύουν τα κέρδη πολλών ευρωπαϊκών τραπεζών, ενώ η ικανότητά τους να απορροφούν ζημιές από δάνεια είναι ισχυρότερη.

Η Scope περιμένει μεν ότι τα NPLs θα συνεχίσουν να αυξάνονται το 2024, αλλά δεν θεωρεί ρεαλιστικό τον διπλασιασμό που θα χρειαζόταν για να φτάσουν στο όριο του 3%.

Οι ανησυχίες για την ποιότητα ενεργητικού θα μπορούσαν να ενταθούν στην περίπτωση παρατεταμένης σφικτής νομισματικής πολιτικής, αλλά ο οίκος δεν περιμένει επανάληψη του προηγούμενου πιστωτικού κύκλου, με τα NPLs να φτάνουν σε επίπεδα παρόμοια με εκείνα του 2015.

Η μείωση του ρίσκου στα επιχειρηματικά μοντέλα των τραπεζών, τα καλύτερα στάνταρ δανεισμού και η πιο προληπτική εποπτεία του πιστωτικού ρίσκου, σε συνδυασμό με τις θετικές προοπτικές για τον πληθωρισμό, διαφοροποιούν τη σημερινή κατάσταση σε σχέση με πριν από μία δεκαετία.

Άλλωστε, χώρες όπως η Ιταλία και η Ελλάδα, που είχαν μεγάλη συμβολή στη συσσώρευση κόκκινων δανείων στο παρελθόν, αναμένεται να εμφανίσουν καλύτερες επιδόσεις από τις υπόλοιπες, αυτή τη φορά.

ΔΙΑΒΑΣΤΕ ΕΠΙΣΗΣ

Scope: Η μεγάλη μείωση του χρέους στηρίζει την θετική προοπτική για τις αξιολογήσεις της Ελλάδας

Scope: Tα τρία μεγάλα σοκ που "κράτησαν πίσω" την Ευρωζώνη - Πώς θα καλύψει την απόσταση με τις ΗΠΑ

Scope: Διατηρεί το ΒΒΒ- για την Ελλάδα - Αναβαθμίζει τις προοπτικές σε θετικές

Scope: Χαμηλότερο το ελληνικό χρέος από το ιταλικό το 2027

Εθνική Τράπεζα: Τα ελληνικά προϊόντα που κινδυνεύουν από τους δασμούς – Η διπλή πρόκληση

BofA: Οι επενδυτές εγκαταλείπουν τα αμερικανικά assets - Στα ύψη η απαισιοδοξία

Πώς οι αμερικανικοί δασμοί επηρεάζουν την ελληνική ναυτιλία

Γιατί η στέγη έχει γίνει πιο ακριβή - Ανέφικτη η αγορά κατοικίας λένε 1 στους 2 - "Καίνε τα ενοίκια"

Politico: Με αγορές αμερικανικού LNG θα επιχειρήσει η ΕΕ να κατευνάσει τον Τραμπ

Politico: Τα αντίποινα της ΕΕ στον Τραμπ θα πλήξουν καίρια τις «κόκκινες» πολιτείες

Alpha Finance: Οι επενδυτικές επιλογές για τον Απρίλιο - Ποιες μετοχές προτιμά

«Τρικυμία» στη ναυτιλία από τους δασμούς Τράμπ - Μακροπρόθεσμες οι επιπτώσεις υποστηρίζουν αναλυτές

Απαισιόδοξη η Deutsche Bank μετά τους δασμούς - Οι εκτιμήσεις για ανάπτυξη πληθωρισμό και ανεργία

Προσέγγισαν τα προ κρίσης χρέους επίπεδα οι τιμές των διαμερισμάτων το 2024

Τα μαθήματα που προσφέρει η Ελλάδα στην Ευρώπη για τις αμυντικές δαπάνες