Eurobank Equities: Βλέπει άνοδο άνω του 20% στο ΧΑ φέτος - Τα top picks για το 2025

Που εδράζεται η αισιοδοξία για τη φετινή χρονιά.

Πάνω από 20% υπολογίζει η Eurobank Equities τα περιθώρια ανόδου του Γενικού Δείκτη του Χρηματιστηρίου Αθηνών για το 2025, με τους αναλυτές να περιμένουν μια επανάληψη του 2024, αλλά με διαφορετικές δυσκολίες.

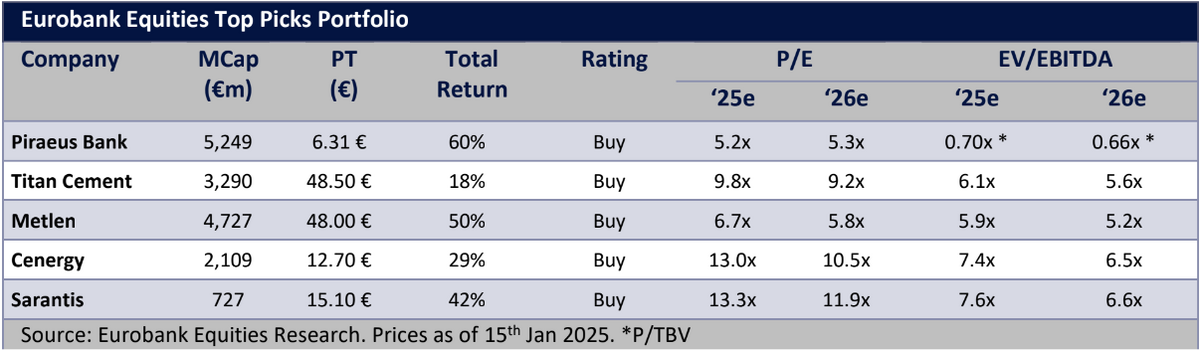

Η χρηματιστηριακή, από τις μη τραπεζικές μετοχές εστιάζει στη Metlen (βιώσιμη επαναφορά κερδών, αυξανόμενη έκθεση σε ΑΠΕ, εισαγωγή στο LSE) και την Titan (έκθεση στις δαπάνες υποδομής των ΗΠΑ, κυκλική ανάκαμψη της κατασκευαστικής δραστηριότητας στην Ελλάδα, αποκρυστάλλωση αξίας από επερχόμενη εισαγωγή της θυγατρικής της στις ΗΠΑ) ως κορυφαίες επιλογές.

Αφαιρούμε τη ΔΕΗ και την Jumbo -ελλείψει άμεσων ισχυρών καταλυτών– ενώ προσθέτουμε τον Σαράντη (έναν από τους πιο κερδοφόρους ομίλους εξ όσων παρακολουθεί) και τη Cenergy (μακροπρόθεσμα ωφελούμενη από την ενεργειακή μετάβαση), σημειώνει.

Στον χώρο της μεσαίας κεφαλαιοποίησης, επισημαίνει την Κρι Κρι ως μια μεσοπρόθεσμη ιστορία ανάπτυξης.

Έπειτα από έναν χρόνο κατά τον οποίο το ΧΑ ακολούθησε σε γενικές γραμμές τις άλλες αγορές της ευρωπαϊκής περιφέρειας (αλλά τα πήγε καλύτερα από το σύνολο της Ευρώπης), το 2025 μοιάζει κάπως πιο δύσκολο, με δεδομένους τους δυσμενείς παράγοντες από το εξωτερικό, όπως οι δασμοί και οι γεωπολιτικές εξελίξεις, σημειώνει η Eurobank Equities.

Η χαλάρωση της νομισματικής πολιτικής αποτελεί έναν θετικό παράγοντα, καθώς θα μπορούσε να δικαιολογεί υψηλότερες αποτιμήσεις, αλλά ο βασικός μοχλός για το re-rating θα ήταν το τέλος του πολέμου στην Ουκρανία.

Στο εγχώριο μέτωπο, έπειτα από μία χρονιά με νέες εκδόσεις μετοχών ύψους 3,4 δισ. ευρώ, φέτος δεν προβλέπεται σημαντική υπερπροσφορά μετοχών από την επιχειρηματική δραστηριότητα, τουλάχιστον στα μεγάλα ονόματα.

Αντίθετα, οι ροές κεφαλαίων προβλέπονται υποστηρικτικές, εν όψει και της πιθανής ένταξης σε watchlist για αναβάθμιση στις ανεπτυγμένες αγορές, στα μέσα του 2025.

Η Eurobank Equities περιμένει μέση αύξηση 9% στα EBITDA για τις εταιρείες του μη χρηματοοικονομικού τομέα, λόγω της καλής ανάπτυξης της οικονομίας, και μείωση μόνο 7% στα έσοδα από τόκους των τραπεζών σε σχέση με τα υψηλά τους.

Στο πλαίσιο αυτό, σημειώνει ότι οι αποτιμήσεις δεν έχουν αλλάξει ιδιαίτερα τον τελευταίο χρόνο, με το ΧΑ να εμφανίζει discount άνω του 20% έναντι της Ευρώπης.

ΔΙΑΒΑΣΤΕ ΕΠΙΣΗΣ

"Ψηφίζει" ελληνικές μετοχές η Eurobank Equities - Νέα αυξημένη τιμή στόχος για το Χ.Α.

Eurobank Equities: Έρχεται ράλι «ανακούφισης» στις τράπεζες - Νέες τιμές στόχοι

Ανεβάζει τις τιμές στόχους για τις τράπεζες η Eurobank Equities - Top pick η Πειραιώς

Χρηματιστήριο: Οι «άμυνες» της Αθήνας στο σοκ των δασμών που χτυπούν παγκόσμια οικονομία και αγορές

Χρηματιστήριο: Εβδομαδιαία πτώση 0,94% - Aπώλειες 7,39% μετά την επιβολή των δασμών

Τριγμοί από τους δασμούς: Στο «κόκκινο» οι αγορές σε Ελλάδα, Ευρώπη και Ασία

Δεν αναβάθμισε το Χρηματιστήριο Αθηνών στις ανεπτυγμένες αγορές η FTSE Russell

Πειστική αντίδραση στο Χρηματιστήριο Αθηνών με ισχυρή άνοδο για τον Γενικό Δείκτη

«Μαύρη Δευτέρα» στο Χρηματιστήριο - Νέα βουτιά 7,4% - Εξαφανίστηκαν 15 δισ. ευρώ στο τριήμερο

Βατερλώ στο Χρηματιστήριο Αθηνών - Βουτιά 7% για τον Γενικό Δείκτη - «Εξαϋλώθηκαν» τα φετινά κέρδη

Χρηματιστήριο Αθηνών: Το στοίχημα της ανόδου στην Super League 1 των αγορών

Sell off στο Χρηματιστήριο - Ελεύθερη πτώση με εκτόξευση τζίρου - Βουτιά σχεδόν 8% στην εβδομάδα

ΧΑΑ: Χάνει πάνω από 4% ο Γενικός Δείκτης - Γκρεμίζονται όλες οι μετοχές - Στο καναβάτσο οι τράπεζες