DBRS: Οι ελληνικές τράπεζες βελτίωσαν το κόστος κινδύνου το α’ τρίμηνο

. Οι ελληνικές τράπεζες, ωστόσο, είναι ακόμα σε αρκετά υψηλότερα επίπεδα από τις ευρωπαϊκές τράπεζες

Σε ένα περιβάλλον κατά το οποίο καταγράφηκε σταθεροποίηση, και μικρές αυξήσεις σε ορισμένες περιπτώσεις, στο κόστος κινδύνου, οι ελληνικές τράπεζες συνέχισαν να σημειώνουν πρόοδο στη μείωση των επιπέδων του Κόστους Κινδύνου (CoR).

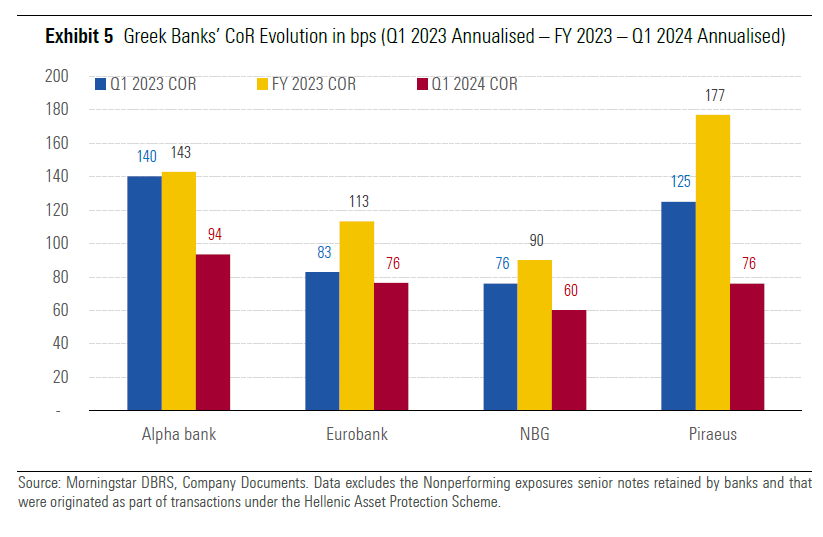

Αυτό αναφέρει σημερινή ανάλυσή του ο οίκος αξιολόγησης DBRS, τονίζοντας ότι το πρώτο τρίμηνο του 2024, ο μέσος δείκτης CoR για τις τέσσερις συστημικά σημαντικές ελληνικές τράπεζες μειώθηκε στις 77 μονάδες βάσης, σημειώνοντας σημαντική πτώση από 131 μονάδες βάσης το 2023 και 106 μονάδες βάσης το πρώτο τρίμηνο του 2023, ενώ βελτιώθηκε σημαντικά από τις 182 μονάδες βάσης το 2019.

Η μεγαλύτερη μείωση στον CoR το 1ο τρίμηνο σημειώθηκε στην Πειραιώς (-101 μ.β.), ακολουθούμενη από την Alpha Bank (-49 μ.β.), τη Eurobank (-37 μ.β.) και την Εθνική (-30 μ.β.) αντανακλώντας τα βελτιωμένα προφίλ κινδύνου και τις χαμηλότερες προβλέψεις κατά μέσο όρο.

Σταθεροποίηση του κινδύνου

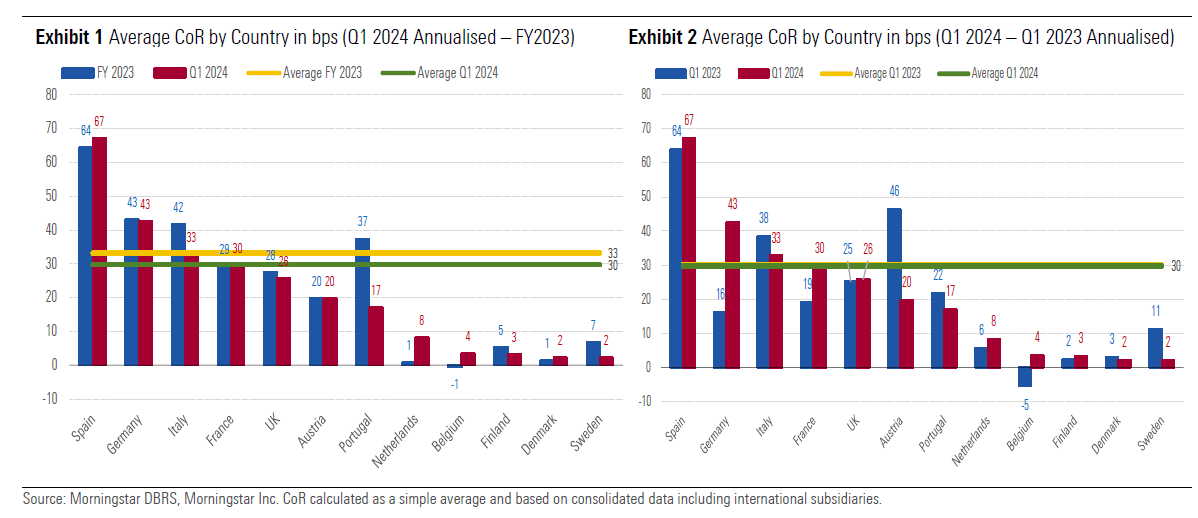

Το κόστος κινδύνου (CoR) των ευρωπαϊκών τραπεζών ήταν σταθερό το 1ο τρίμηνο του 2024 σε σύγκριση με το οικονομικό έτος του 2023 και το 1ο τρίμηνο του 2023, και οι περισσότερες τράπεζες ανέφεραν παρόμοια ή βελτιωμένα επίπεδα CoR. Ωστόσο, ορισμένες τράπεζες συνέχισαν να αναφέρουν σταθερή αύξηση στα επίπεδα του CoR το 1ο τρίμηνο του 2024, ακολουθώντας την τάση που παρατηρήθηκε το 2023, αν και στις περισσότερες περιπτώσεις η επιδείνωση δεν ήταν σημαντική και εξακολουθεί να είναι χαμηλότερη από τα επίπεδα του 2019, αναφέρει ο DBRS.

Στις 6 Ιουνίου 2024, η Ευρωπαϊκή Κεντρική Τράπεζα ανακοίνωσε μείωση κατά 25 μονάδες βάσης (μ.β.) του επιτοκίου της, την πρώτη μείωση από τότε που άρχισαν να αυξάνονται τα επιτόκια τον Ιούλιο του 2022.

Η Τράπεζα της Αγγλίας έχει επίσης επισημάνει την πιθανότητα νωρίτερης μείωσης των επιτοκίων, ενώ οι μειώσεις των επιτοκίων της Ομοσπονδιακής Τράπεζας των ΗΠΑ αναμένονται μετά το καλοκαίρι.

Αν και οι μειώσεις επιτοκίων θα μπορούσαν να είναι θετικές για τους δανειολήπτες μεσοπρόθεσμα, ο οίκος δεν αναμένει ότι οι πρώτες μειώσεις επιτοκίων θα έχουν άμεσα σημαντικό θετικό αντίκτυπο στην ποιότητα του ενεργητικού. Αναμένεται ακόμη κάποια επιδείνωση μεσοπρόθεσμα.

Εξακολουθούν άλλωστε να υπάρχουν προκλήσεις για τις ευρωπαϊκές τράπεζες, συμπεριλαμβανομένων των αυξημένων γεωπολιτικών κινδύνων, ορισμένων εναπομενόντων πληθωριστικών πιέσεων και αδύναμων οικονομικών επιδόσεων, καθώς και προκλήσεων στην αγορά ακινήτων, ιδιαίτερα στα εμπορικά ακίνητα. Αυτό θα μπορούσε τελικά να μεταφραστεί σε υψηλότερο CoR για τις ευρωπαϊκές τράπεζες, ιδιαίτερα για εκείνες που έχουν παρουσιάσει σταθερές αυξήσεις από το 2022.

ΔΙΑΒΑΣΤΕ ΕΠΙΣΗΣ

Axia Research: "Ανεβάζει" τις τιμές-στόχους για τις ελληνικές τράπεζες - "Bλέπει" ράλι έως και 47%

DBRS: Ανεβάζει στο 2% την ανάπτυξη για την Ελλάδα το 2026 - Χαμηλές πτήσεις στην Ευρώπη

UBS: Eλκυστικές οι αποτιμήσεις στις ελληνικές τράπεζες - Σύσταση buy με περιθώριο ανόδου έως 22%

DBRS: Αναβάθμισε στο ΒΒΒ το αξιόχρεο της Ελλάδας, με σταθερό το outlook

DBRS: Mεγαλύτερη στρατηγική ευελιξία για τις ελληνικές τράπεζες - Πώς είδε τα αποτελέσματα

DBRS: Η ελληνική οικονομία έχει επιδείξει αξιοσημείωτη ανθεκτικότητα - Τα μαθήματα της κρίσης

Eurobank: Ολοκληρώθηκε η δημόσια πρόταση για τη Hellenic Bank – Στο 97,994% το συνολικό ποσοστό

JP Morgan: Σε πολύ καλό δρόμο οι ελληνικές τράπεζες - Αυξάνει την τιμή στόχο για Alpha και Εθνική

Goldman Sachs: Παραμένει θετική για τις τράπεζες - Αύξηση τιμών στόχων για Πειραιώςκαι Eurobank

H Advent International εξαγοράζει την TBI Bank – Οι στόχοι του deal

Αμοιβαία Κεφάλαια - Aυξημένα ενεργητικά, εισροές κεφαλαίων και θετικές αποδόσεις το Α’ τρίμηνο

Κριστίν Λαγκάρντ: Οι οικονομικές προοπτικές θολώνουν από την εξαιρετικά υψηλή αβεβαιότητα

ΕΚΤ: Εβδομη μείωση επιτοκίων κατά 25 μονάδες βάσης – Φόβοι για την ανάπτυξη λόγω δασμών

ΤτΕ: Στο 1,5 δισ. ευρώ το έλλειμμα στο ισοζύγιο τρεχουσών συναλλαγών το πρώτο δίμηνο

Reuters: Αποφασισμένη η ΕΚΤ να μειώσει εκ νέου τα επιτόκια - Ολα τα βλέμματα στις δηλώσεις Λαγκάρντ

Εθνική Τράπεζα: Δωρεάν διάθεση μετοχών σε 25 στελέχη στο πλαίσιο του stock awards