DBRS: Mεγαλύτερη στρατηγική ευελιξία για τις ελληνικές τράπεζες - Πώς είδε τα αποτελέσματα

Ισχυρή κερδοφορία και βελτιωμένο πιστωτικό προφίλ

Η DBRS Morning Star αναλύει τα αποτελέσματα του έτους 2024 για τις τέσσερις μεγάλες ελληνικές τράπεζες: Alpha Bank Α.Ε., Eurobank Α.Ε., Εθνική Τράπεζα της Ελλάδος Α.Ε. και Τράπεζα Πειραιώς Α.Ε.

Σύμφωνα με την DBRS η κεφαλαιοποίηση των ελληνικών τραπεζών ενισχύθηκε το 2024, αντανακλώντας τη συνεχή δημιουργία κερδών, ισχυρότερους ισολογισμούς και ενέργειες διαχείρισης κεφαλαίου, σημαντική αύξηση δανείων και πρωτοβουλίες συγχωνεύσεων και εξαγορών.

Ενώ φαίνεται ότι η επιστροφή μέρους του πλεονάζοντος κεφαλαίου στους μετόχους μέσω μερισμάτων και επαναγορών μετοχών παραμένει προτεραιότητα στο άμεσο μέλλον, ο οίκος αξιολόγησης σημειώνει ότι οι τράπεζες εμφανίζονται πιο ανοιχτές στην αξιολόγηση κι άλλων επιλογών για την ανάπτυξη κεφαλαίων, συμπεριλαμβανομένων των συγχωνεύσεων και εξαγορών.

Τα κυριότερα σημεία της ανάλυσης του διεθνούς οίκου περιλαμβάνουν:

- Οι ελληνικές τράπεζες ανέφεραν συνολικά καθαρά κέρδη 4,3 δισ. ευρώ για το σύνολο του 2024, αυξημένα κατά 18% σε ετήσια βάση

- Τα υψηλότερα καθαρά έσοδα από τόκους (NII) και οι καθαρές προμήθειες, σε συνδυασμό με την ισχυρή λειτουργική αποτελεσματικότητα και τις χαμηλότερες προβλέψεις για ζημίες δανείων στήριξαν τα αποτελέσματα το 2024.

- Το κόστος του κινδύνου μειώθηκε το 2024 και τα προφίλ κινδύνου ενισχύθηκαν χάρη στην ευνοϊκή δυναμική της ποιότητας των περιουσιακών στοιχείων και τη διαρκή αύξηση των δανείων.

- Η χρηματοδότηση και η ρευστότητα του κλάδου παραμένουν υγιείς, τα κεφαλαιακά αποθέματα ασφαλείας έχουν ενισχυθεί και η ποιότητα του κεφαλαίου έχει βελτιωθεί.

Τα βασικά έσοδα αυξήθηκαν κατά 8% σε ετήσια βάση το 2024. Ειδικότερα, τα συνολικά καθαρά έσοδα από τόκους (NII) αυξήθηκαν κατά 6% σε ετήσια βάση, καθώς η αρνητική επίδραση από τις χαμηλότερες επιτόκια αντισταθμίστηκε πλήρως από την πιστωτική επέκταση, τη μεγαλύτερη συμβολή των τίτλων σταθερού εισοδήματος και τα οφέλη από τη διαχείριση του κινδύνου επιτοκίων.

Οι δομές εσόδων των ελληνικών τραπεζών βασίζονται σημαντικά στα καθαρά έσοδα από τόκους (NII), γι' αυτό και η συνεχιζόμενη μείωση των επιτοκίων θα επηρεάσει αρνητικά τη δημιουργία εσόδων τους. Ωστόσο, οι νέες δανειακές ροές, που φαίνεται να είναι ισχυρότερες στην Ελλάδα σε σύγκριση με την υπόλοιπη Ευρώπη, θα συμβάλλουν στην μερική αντιστάθμιση της αρνητικής επίδρασης στα NII από τα χαμηλότερα επιτόκια.

Τα καθαρά έσοδα από προμήθειες αυξήθηκαν κατά 17% σε ετήσια βάση το 2024, κυρίως λόγω των παραδοσιακών τραπεζικών υπηρεσιών, αλλά και μέσω της διασταυρούμενης πώλησης επενδυτικών προϊόντων, προϊόντων διαχείρισης περιουσιακών στοιχείων και ασφαλιστικών προϊόντων (bancassurance), τομείς στους οποίους οι τράπεζες έχουν επενδύσει σημαντικές προσπάθειες.

Η συμβολή των καθαρών εσόδων από προμήθειες στα συνολικά έσοδα παρέμεινε σε ένα μέτριο 19% το 2024· ωστόσο, αναμένουμε να βελτιωθεί λόγω οργανικών και ανόργανων στρατηγικών πρωτοβουλιών. Παρόλα αυτά, γράφει ο οίκος, αναμένουμε ότι τα κυβερνητικά μέτρα για τη μείωση ορισμένων τραπεζικών προμηθειών για λιανικούς πελάτες από το 2025 θα απορροφήσουν μέρος της αναμενόμενης αύξησης των εσόδων από προμήθειες.

Τα λειτουργικά κόστη αυξήθηκαν κατά 9% σε ετήσια βάση το 2024, αν και αυτό περιλαμβάνει την επίδραση από την εξαγορά της Hellenic Bank από την Eurobank. Παρά την αύξηση των αμοιβών του προσωπικού και τις αυξημένες επενδύσεις στη ψηφιοποίηση, ο μέσος δείκτης κόστους-προς-έσοδα (cost-to-income ratio) παρέμεινε σταθερός σε ετήσια βάση σε ένα ισχυρό 34% το 2024. Το συνολικό εισόδημα πριν από προβλέψεις και φόρους αυξήθηκε κατά 8% σε ετήσια βάση το 2024.

Μείωση του COR

Ο μέσος δείκτης κόστους κινδύνου (COR) ήταν 69 μονάδες βάσης το 2024, χαμηλότερος από τα επίπεδα των προηγούμενων ετών. Αυτό αντικατοπτρίζει κυρίως τα ισχυρότερα προφίλ κινδύνου των τραπεζών και τη διαρκή ανάπτυξη των δανείων. Ωστόσο, ο COR παραμένει σε υψηλότερα επίπεδα από τον ευρωπαϊκό μέσο όρο. Βλέπουμε περαιτέρω χώρο για μείωση του COR εάν οι κίνδυνοι ποιότητας των περιουσιακών στοιχείων παραμείνουν υπό έλεγχο, με τη βοήθεια και των ευνοϊκών προοπτικών για την ελληνική οικονομία σε σύγκριση με τον ευρωπαϊκό μέσο όρο, σημειώνει η DBRS.

Το προφίλ ποιότητας των περιουσιακών στοιχείων των ελληνικών τραπεζών βελτιώθηκε περαιτέρω το 2024, λόγω της οργανικής διαχείρισης των NPEs, των πωλήσεων NPEs, των περιορισμένων νέων εισροών προβληματικών δανείων και της ενισχυμένης κάλυψης των δανείων. Ως αποτέλεσμα, οι μέσοι δείκτες ακαθάριστων και καθαρών NPE μειώθηκαν στο 2,9% και 0,8%, αντίστοιχα, στα τέλη του 2024, από 4,1% και 1,4% ένα χρόνο νωρίτερα.

Το μέσο επίπεδο κάλυψης των NPEs, με βάση τις συνολικές προβλέψεις, αυξήθηκε σε περίπου 74% από 66%. Το συνολικό απόθεμα των ακαθάριστων NPE μειώθηκε κατά 93% από το 2019 έως το 2024, διευκολυνόμενο από το πρόγραμμα «Ηρακλής» (HAPS).

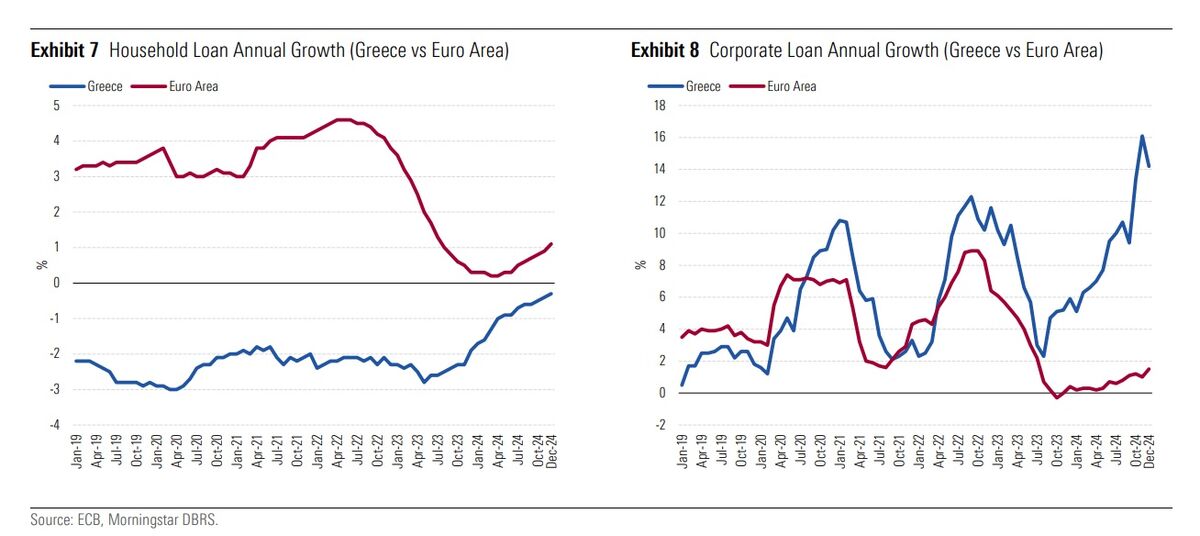

Η μείωση των επιτοκίων, σε συνδυασμό με την καλή απόδοση της ελληνικής οικονομίας και την αύξηση των επενδύσεων στη χώρα, έχει υποστηρίξει την πιστωτική επέκταση. Ενώ παραμένει ασθενέστερη σε σύγκριση με την ευρωζώνη, η συρρίκνωση της χορήγησης δανείων στα νοικοκυριά στην Ελλάδα επιβραδύνθηκε στο 0,3% σε ετήσια βάση τον Δεκέμβριο του 2024, με τη βοήθεια κυβερνητικών πρωτοβουλιών για την υποστήριξη της νέας δραστηριότητας στη χορήγηση στεγαστικών δανείων.

Το δανειακό χαρτοφυλάκιο για τις επιχειρήσεις στην Ελλάδα αυξήθηκε κατά 14,2% σε ετήσια βάση τον Δεκέμβριο του 2024, σημαντικά καλύτερα από αυτό της ευρωζώνης, και επιταχύνθηκε σημαντικά στο τέταρτο τρίμηνο του 2024 για τη χρηματοδότηση σημαντικών έργων που σχετίζονται με την ανάπτυξη της χώρας.

Οι γεωπολιτικές εντάσεις και οι απειλές για τον παγκόσμιο εμπόριο μέσω δασμών αναμένεται να επηρεάσουν αρνητικά την ανάπτυξη των δανείων το 2025· ωστόσο, οι καλύτερες προοπτικές για την ελληνική οικονομία σε σύγκριση με την Ευρώπη, καθώς και η ευκαιρία για τις τράπεζες να συνεχίσουν να χορηγούν δάνεια που σχετίζονται με τα κεφάλαια του Ταμείου Ανάκαμψης θα συμβάλλουν στην μερική αντιστάθμιση αυτών των κινδύνων.

Οι ελληνικές τράπεζες χρηματοδοτούνται κυρίως μέσω καταθέσεων. Οι καταθέσεις πελατών αντιστοιχούσαν σε περίπου 89% της συνολικής χρηματοδότησης στα τέλη του 2024 και προέρχονταν κυρίως από λιανικούς πελάτες, οι οποίοι είναι συνήθως σταθεροί.

Η προηγούμενη αύξηση των επιτοκίων οδήγησε σε αύξηση των προθεσμιακών καταθέσεων, οι οποίες προσφέρουν υψηλότερες αμοιβές· ωστόσο, οι προθεσμιακές καταθέσεις έχουν σταθεροποιηθεί σε περίπου 27% των συνολικών. Η χρηματοδότηση από την κεντρική τράπεζα μειώθηκε λόγω της αποπληρωμής των TLTRO. Στις αρχές Ιανουαρίου 2025, οι ελληνικές τράπεζες είχαν περίπου 3 δισεκατομμύρια ευρώ χρηματοδότησης από την Ευρωπαϊκή Κεντρική Τράπεζα (ECB), που αντιστοιχούσε σε περίπου 8% της συνολικής χρηματοδότησης από το Ευρωσύστημα.

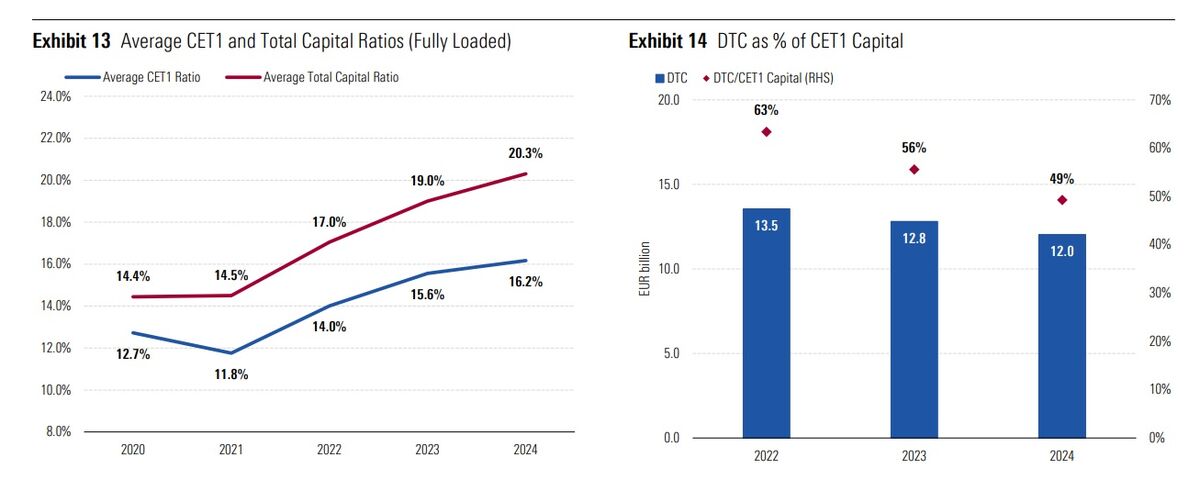

Η κεφαλαιοποίηση των ελληνικών τραπεζών ενισχύθηκε το 2024, αντικατοπτρίζοντας τη διαρκή δημιουργία κερδών, τους ισχυρότερους ισολογισμούς και τις ενέργειες διαχείρισης κεφαλαίου, παρά την πιο γενναιόδωρη αμοιβή των μετόχων, τη σημαντική ανάπτυξη των δανείων και τις ενέργειες συγχωνεύσεων και εξαγορών (M&A).

Στα τέλη του 2024, ο μέσος δείκτης fully loaded CET1 ήταν 16,2%. Τα μέσα περιθώρια πάνω από τις ελάχιστες απαιτήσεις ήταν περισσότερα από 620 μονάδες βάσης για το CET1 και 550 μονάδες βάσης για το Συνολικό Κεφάλαιο. Η ποιότητα του κεφαλαίου βελτιώθηκε περαιτέρω το 2024, με τα αναβαλλόμενα φορολογικά πιστωτικά στοιχεία (DTC) να αντιστοιχούν σε περίπου 49% του CET1 κεφαλαίου στα τέλη του 2024, μειωμένα από 56% στα τέλη του 2023.

Αναμένουμε αυτή η τάση να συνεχιστεί, αντικατοπτρίζοντας τα σχέδια των τραπεζών για επιτάχυνση της απόσβεσης των DTC από το 2025. Ενώ η επιστροφή μέρους του πλεονάζοντος κεφαλαίου στους μετόχους μέσω μερισμάτων και αγοράς μετοχών φαίνεται να παραμένει προτεραιότητα στο προσεχές μέλλον, σημειώνουμε ότι οι τράπεζες φαίνεται να είναι πιο ανοιχτές στην αξιολόγηση άλλων επιλογών για την ανάπτυξη του κεφαλαίου, συμπεριλαμβανομένων των συγχωνεύσεων και εξαγορών.

ΔΙΑΒΑΣΤΕ ΕΠΙΣΗΣ

Jefferies: Δυναμικά μπήκε το 2025 για το asset management – Ευκαιρίa εσόδων για τις τράπεζες

Τράπεζες: Από τις ουρές στα γκισέ στην ψηφιοποίηση του 100% των καθημερινών συναλλαγών

Morgan Stanley: Φθηνές μετά την πτώση οι τράπεζες αλλά θέλει προσοχή - Τα σενάρια που εξετάζει

Jefferies: Προτιμήστε ελληνικές τράπεζες μέσα στην αναταραχή των δασμών - Ποιοα προτιμά

Deutsche Bank: Κατάλληλη επενδυτική επιλογή οι ελληνικές τράπεζες - Νέα αύξηση των τιμών στόχων

Υψηλότερα ο πήχυς για τις τράπεζες από την Eurobank Equities - Οι νέες τιμές - στόχος

Αμοιβαία Κεφάλαια - Aυξημένα ενεργητικά, εισροές κεφαλαίων και θετικές αποδόσεις το Α’ τρίμηνο

Κριστίν Λαγκάρντ: Οι οικονομικές προοπτικές θολώνουν από την εξαιρετικά υψηλή αβεβαιότητα

ΕΚΤ: Εβδομη μείωση επιτοκίων κατά 25 μονάδες βάσης – Φόβοι για την ανάπτυξη λόγω δασμών

ΤτΕ: Στο 1,5 δισ. ευρώ το έλλειμμα στο ισοζύγιο τρεχουσών συναλλαγών το πρώτο δίμηνο

Reuters: Αποφασισμένη η ΕΚΤ να μειώσει εκ νέου τα επιτόκια - Ολα τα βλέμματα στις δηλώσεις Λαγκάρντ

Εθνική Τράπεζα: Δωρεάν διάθεση μετοχών σε 25 στελέχη στο πλαίσιο του stock awards

Eurobank: Άμεση χρηματοδότηση και νέα προνόμια με την Κάρτα Αγρότη

ΤτΕ: Αυξημένη η ζήτηση για νέα στεγαστικά δάνεια στο α’ τρίμηνο - Σταθερή στα επιχειρηματικά

: Ετήσια διανομή κερδών 50% από το 2025 - Στόχος οι διατηρήσιμες αποδόσεις")

Μεγάλου (Πειραιώς): Ετήσια διανομή κερδών 50% από το 2025 - Στόχος οι διατηρήσιμες αποδόσεις