Goldman Sachs: Οι ελληνικές μετοχές στους μεγάλους ωφελημένους απο μια ειρήνη στην Ουκρανία

Ο οίκος προβλέπει μείωση 4% φέτος στα κέρδη ανά μετοχή των εισηγμένων στον ΓΔ και αύξηση 2% το 2026

Ισχυρή ανοδική κίνηση για τις ελληνικές μετοχές αναμένει η Goldman Sachs στη βάση μια πιθανής ειρηνευτικής συμφωνίας στην Ουκρανία, με τους κλάδους των telcos (ΟΤΕ), utilities, και τραπεζών να βρίσκονται στους μεγαλύτερα ωφελημένους.

Όπως σημειώνουν οι αναλυτές στρατηγικής στο πεδίο των αναδυόμενων αγορών, μια συμφωνία θα μπορούσε να οδηγήσει σε σημαντική πτώση των τιμών του ευρωπαϊκού φυσικού αερίου. Στο σενάριο μιας περιορισμένης ακόμη ροής φυσικού αερίου (μέσω αγωγών), οι τιμές αυτού αναμένεται να υποχωρήσουν κατά 15%, ενώ στο σενάριο υψηλότερων ροών, η πτώση μπορεί να αγγίξει το 50%, σύμφωνα με τους αναλυτές εμπορευμάτων.

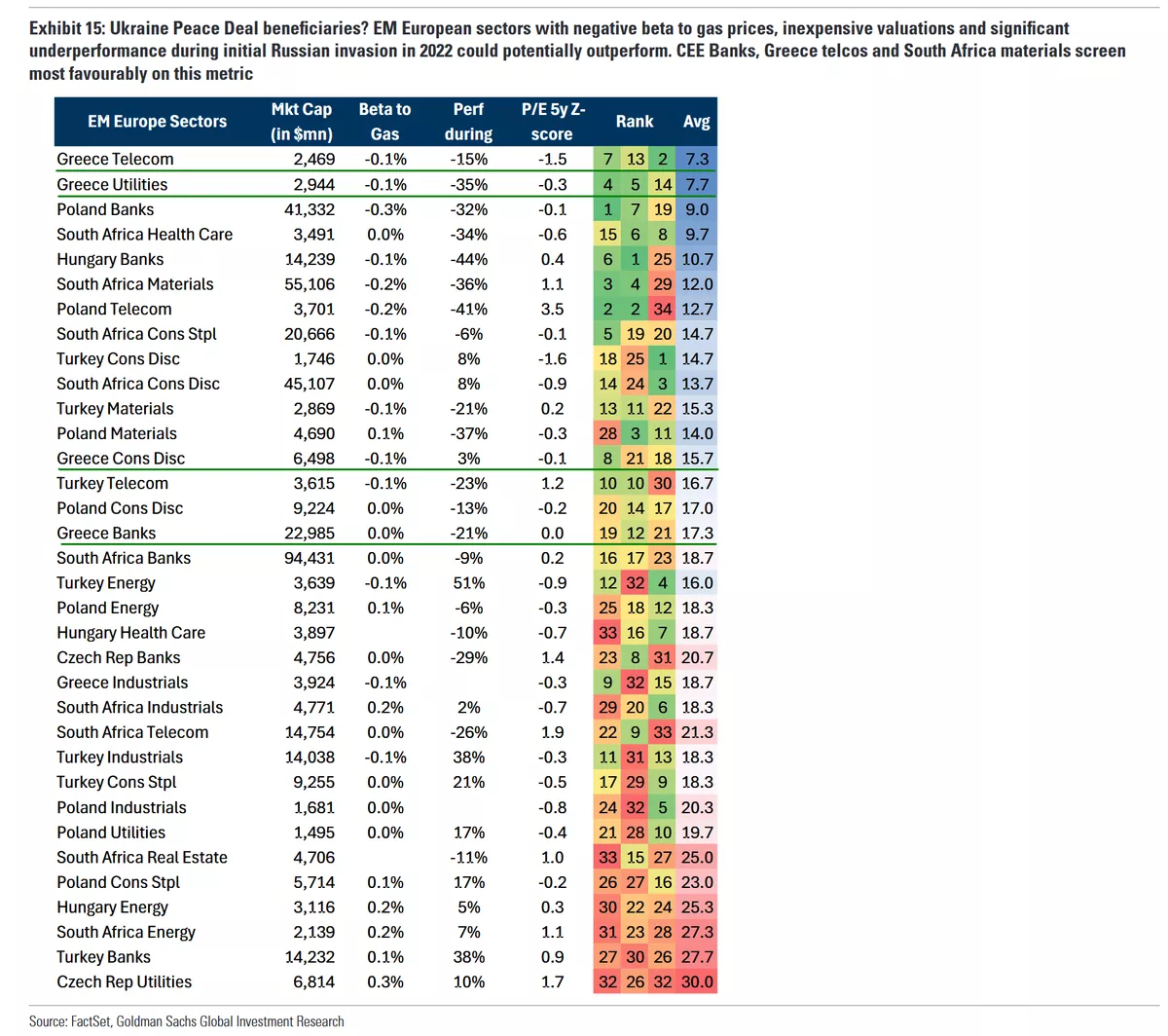

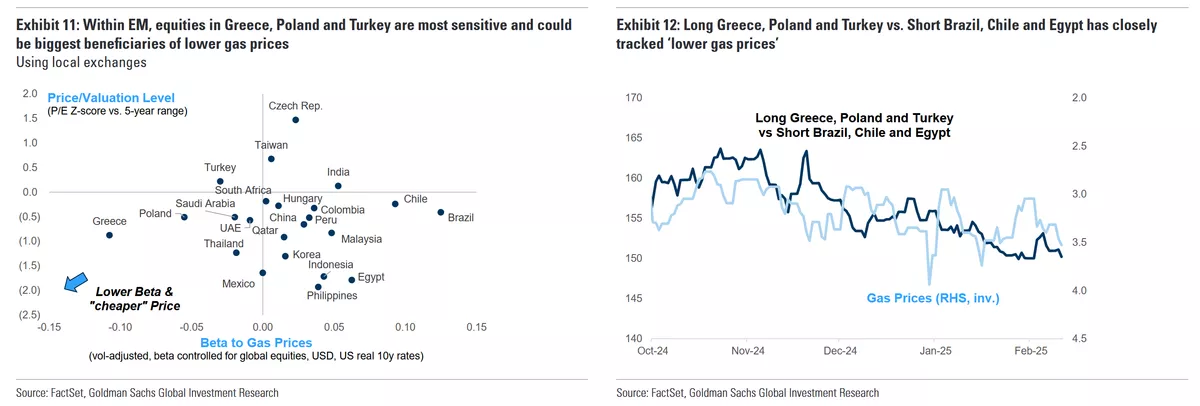

Οι μετοχές στην Ελλάδα, την Πολωνία και την Τουρκία παρουσιάζουν μεγαλύτερη «ευαισθησία» και συνεπώς θα μπορούσαν να επωφεληθούν σημαντικά από τις χαμηλότερες τιμές φυσικού αερίου. Ευρωπαϊκοί κλάδοι των αναδυόμενων αγορών με αρνητικό beta στις τιμές του φυσικού αερίου, φθηνές αποτιμήσεις και σημαντική υποαπόδοση κατά τη διάρκεια της ρωσικής εισβολής, το 2022, θα μπορούσαν δυνητικά να υπεραποδώσουν.

Οι τράπεζες της ζώνης της Κεντρικής και Ανατολικής Ευρώπης, ο κλάδος των τηλεπικοινωνιών στην Ελλάδας και ο κλάδος των υλικών της Νότιας Αφρικής προβάλλουν ευνοϊκότερα σε αυτήν τη μέτρηση.

Υπό αυτό το πρίσμα, η Goldman θέτει «long» σύσταση σε Ελλάδα, Πολωνία και Τουρκία έναντι «short» θέσεων στις αγορές της Βραζιλίας, της Χιλής και της Αιγύπτου.

Να σημειωθεί πως ο αμερικανικός οίκος διατηρεί την τιμή στόχο για τον Γενικό Δείκτη του ΧΑ στις 1.475 μονάδες με ουδέτερη σύσταση και με 8% χαμηλότερα από τις 1.600 μονάδες.

Ο οίκος προβλέπει μείωση 4% φέτος στα κέρδη ανά μετοχή των εισηγμένων στον Γενικό Δείκτη και αύξηση 2% το 2026. Η προσδοκώμενη μερισματική απόδοση του 7% θα ανεβάσει τη συνολική προσδοκώμενη απόδοση του Γενικού Δείκτη σε όρους δολαρίου στο -7%.

Eκτίμηση που βασίζεται στη μείωση των EPS (κέρδη ανά μετοχή) των εισηγμένων κατά 4% το 2025, προτού υπάρξει ήπια ανάκαμψη το 2026, με ενίσχυση κατά 2%.

Από την άλλη, το Χρηματιστήριο ξεχωρίζει μεταξύ των αναδυόμενων αγορών σε επίπεδο μερισματικής απόδοσης. Οι αναλυτές εκτιμούν ότι θα διαμορφωθεί στο 7%, που αποτελεί το δεύτερο υψηλότερο επίπεδο μετά την αγορά της Κολομβίας.

Ευρύτερα, όπως σημειώνουν οι αναλυτές, παρά την αυξημένη μεταβλητότητα και τις μετατοπίσεις της εμπορικής πολιτικής από την κυβέρνηση Τραμπ, οι μετοχές των αναδυόμενων αγορών έχουν σημειώσει άνοδο 5% από τις αρχές του έτους. Το risk premium έχει υποχωρήσει σε όλους τους κυκλικούς κλάδους και αγορές της περιοχής, με την Κίνα, τη Νότια Αφρική και τη Λατινική Αμερική να έχουν σημειώσει άνοδο 13% - 20% τον τελευταίο μήνα.

Ενώ οι αγορές παραμένουν ευάλωτες σε τυχόν αναθέρμανση των εμπορικών εντάσεων και των δασμολογικών φόβων, οι αναλυτές βλέπουν περαιτέρω ανοδικά περιθώρια στην Κίνα, με βάση την υψηλή μονοψήφια αύξηση της κερδοφορίας, την επαρκή δημοσιονομική στήριξη και το μέτριο re - rating σε όρους P/E στο βασικό της σενάριο.

ΔΙΑΒΑΣΤΕ ΕΠΙΣΗΣ

Goldman Sachs: Έσοδα ρεκόρ από τις χρηματιστηριακές συναλλαγές – Η προειδοποίηση Σόλομον

Ράλι για το χρυσό "βλέπει" η Goldman Sachs: Ανεβάζει τον πήχη στα 4.000 δολάρια

Goldman Sachs: Αυξάνει τον στόχο για το Γενικό Δείκτη - Τι αναμένει για εταιρικά κέρδη και μερίσματα

Goldman Sachs: Υπερδιπλασιασμός κερδών με άλμα χρηματιστηριακών εσόδων

ΔΕΗ: Ανεβάζει στα 15,5 ευρώ την τιμή στόχο η Goldman Sachs - Αναβαθμίζει τη σύσταση σε «buy»

Goldman Sachs: Ουδέτερη στάση για το ελληνικό χρηματιστήριο – Στις 1.475 μονάδες ο στόχος για το ΓΔ

BofA: Οι επενδυτές εγκαταλείπουν τα αμερικανικά assets - Στα ύψη η απαισιοδοξία

Πώς οι αμερικανικοί δασμοί επηρεάζουν την ελληνική ναυτιλία

Γιατί η στέγη έχει γίνει πιο ακριβή - Ανέφικτη η αγορά κατοικίας λένε 1 στους 2 - "Καίνε τα ενοίκια"

Politico: Με αγορές αμερικανικού LNG θα επιχειρήσει η ΕΕ να κατευνάσει τον Τραμπ

Politico: Τα αντίποινα της ΕΕ στον Τραμπ θα πλήξουν καίρια τις «κόκκινες» πολιτείες

Alpha Finance: Οι επενδυτικές επιλογές για τον Απρίλιο - Ποιες μετοχές προτιμά

«Τρικυμία» στη ναυτιλία από τους δασμούς Τράμπ - Μακροπρόθεσμες οι επιπτώσεις υποστηρίζουν αναλυτές

Απαισιόδοξη η Deutsche Bank μετά τους δασμούς - Οι εκτιμήσεις για ανάπτυξη πληθωρισμό και ανεργία

Προσέγγισαν τα προ κρίσης χρέους επίπεδα οι τιμές των διαμερισμάτων το 2024

Τα μαθήματα που προσφέρει η Ελλάδα στην Ευρώπη για τις αμυντικές δαπάνες

Alpha Bank: Η συμβολή της ελληνικής βιομηχανίας στην ανοδο της οικονομικής δραστηριότητας