Moody’s: Οι προκλήσεις για τις ελληνικές τράπεζες - Οι βασικές παράμετροι για τις αξιολογήσεις

H ενίσχυση της κερδοφορίας και τα κόκκινα δάνεια

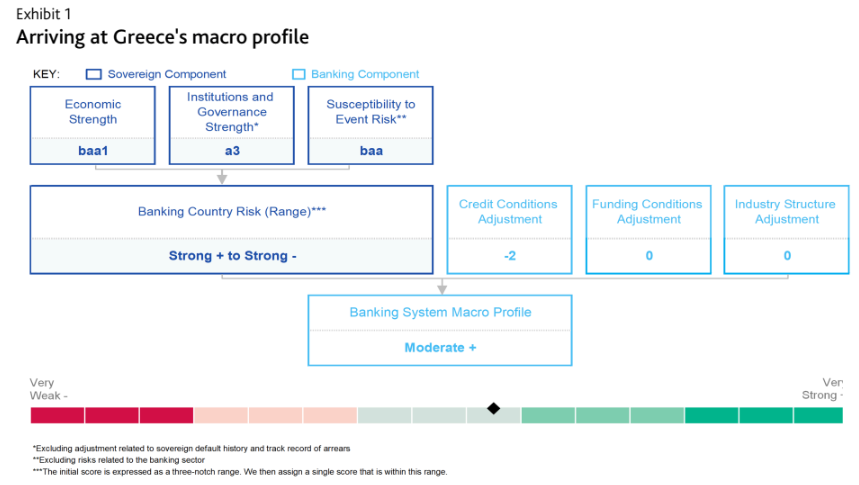

Ο oίκος αξιολόγησης Moody’s σε νέο report της για τις ελληνικές τράπεζες εξηγεί ότι το μακροοικονομικό προφίλ της Ελλάδας (Ba1 θετικό) εξισορροπεί το σχετικά υψηλό κατά κεφαλήν εισόδημα της οικονομίας σε σύγκριση με αυτό των ομολόγων που αξιολογεί και την ισχυρή αναπτυξιακή δυναμική της έναντι του μέτριου μεγέθους της.

«Η αξιολόγησή μας για τη θεσμική ισχύ της Ελλάδας ενσωματώνει την ισχυρή δυναμική στην εφαρμογή διαρθρωτικών μεταρρυθμίσεων. Η αξιολόγησή μας για την ευαισθησία στον πολιτικό κίνδυνο αντανακλά την έκθεσή της στον γεωπολιτικό κίνδυνο ως μέλος του ΝΑΤΟ, σε σχέση με τον πόλεμο στην Ουκρανία. Μετά τις εκλογές του Ιουνίου 2023 που εξασφάλισαν μια δεύτερη θητεία για μια μονοκομματική κυβέρνηση, θεωρούμε τον εγχώριο πολιτικό κίνδυνο χαμηλό», υποστηρίζει ο οίκος.

Το μακροοικονομικό προφίλ αντικατοπτρίζει επίσης τις βελτιωμένες πιστωτικές συνθήκες της Ελλάδας, οι οποίες, ωστόσο, χαρακτηρίζονται από ακόμη υψηλά επίπεδα προβληματικών δανείων σε σύγκριση με τους Ευρωπαίους ομολόγους της. Μέσω των σχεδίων μετασχηματισμού τους, οι ελληνικές τράπεζες έχουν μειώσει τους δείκτες μη εξυπηρετούμενων ανοιγμάτων (NPE) σε μεσαία μονοψήφια ποσοστά και επικεντρώνονται στην ενίσχυση της βασικής κερδοφορίας τους. «Θεωρούμε ότι τα πρόσφατα χορηγηθέντα δάνεια δεν έχουν ακόμη δοκιμαστεί μέσω του οικονομικού κύκλου, ενώ υπάρχει ένα σημαντικό ποσό NPEs εκτός του τραπεζικού συστήματος που εξακολουθεί να επιβαρύνει τις πιστωτικές συνθήκες.

Η χρηματοδότηση και η ρευστότητα των ελληνικών τραπεζών επωφελούνται από την αύξηση των καταθέσεων των πελατών, ενώ οι χρηματοδοτικές διευκολύνσεις από την Ευρωπαϊκή Κεντρική Τράπεζα (ΕΚΤ) μειώνονται. Οι ελληνικές τράπεζες αξιοποιούν επίσης τις διεθνείς κεφαλαιαγορές για την άντληση χρέους προκειμένου να καλύψουν τις ελάχιστες απαιτήσεις για ίδια κεφάλαια και επιλέξιμες υποχρεώσεις (MREL) έως το τέλος του 2025. Η τρέχουσα δομή του κλάδου δεν θέτει σημαντικές προκλήσεις για τις οικονομικές επιδόσεις των τραπεζών», προβλέπει η Moody’s.

Οι βασικές παράμετροι που επιδρούν στις αξιολογήσεις των ελληνικών τραπεζών είναι οι ακόλουθες, σύμφωνα με την ανάλυση της Moody’s:

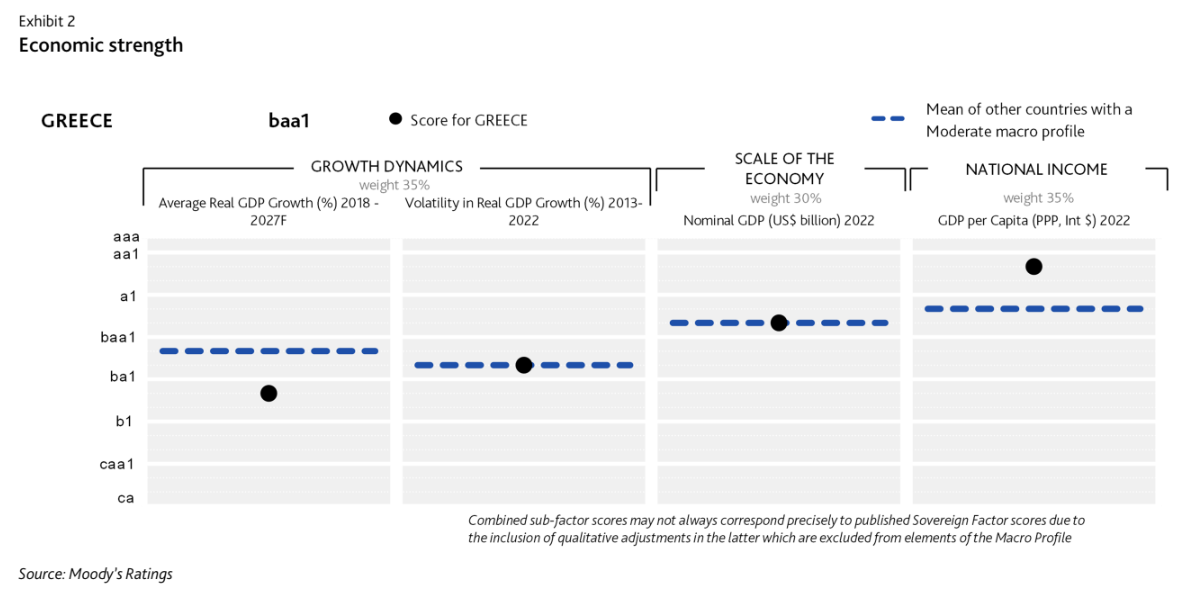

Οικονομική ισχύς: baa1

Η αξιολόγηση για την οικονομική ευρωστία της Ελλάδας εξισορροπεί το σχετικά υψηλό κατά κεφαλήν εισόδημα της χώρας σε σύγκριση με τις ομοειδείς χώρες με παρόμοια αξιολόγηση και την ισχυρή αναπτυξιακή δυναμική, με το μέτριο μέγεθος της οικονομίας. Αντανακλά επίσης τη σχετικά χαμηλότερη οικονομική της διαφοροποίηση και πολυπλοκότητα σε σχέση με εκείνες των ομότιμων, καθώς και έναν ακόμη χαμηλό – αν και αυξανόμενο – δείκτη επενδύσεων. Επιπλέον, αντανακλά τις μακροπρόθεσμες προκλήσεις για τη δυνητική ανάπτυξη από τα δυσμενή δημογραφικά στοιχεία.

Ισχύς θεσμών και διακυβέρνησης: α3

Η βαθμολογία της Ελλάδας ως προς την ισχύ των θεσμών και της διακυβέρνησης ενσωματώνει την αξιολόγηση για την αποτελεσματικότητα της δημοσιονομικής, νομισματικής και μακροοικονομικής πολιτικής της. Σύμφωνα με τη μεθοδολογία της Moody’s για τις τράπεζες, η προσαρμοσμένη βαθμολογία για το μακροοικονομικό προφίλ της a3 δεν περιλαμβάνει την προσαρμογή κατά δύο βαθμίδες προς τα κάτω, η οποία αντανακλά την αναδιάρθρωση του χρέους του ιδιωτικού τομέα από την κυβέρνηση το 2012.

Ευαισθησία στον κίνδυνο εκδήλωσης γεγονότων: baa

Η αξιολόγηση για την ευαισθησία της Ελλάδας στον πολιτικό κίνδυνο αντανακλά την έκθεσή της στον γεωπολιτικό κίνδυνο. Οι βουλευτικές εκλογές του Ιουνίου 2023 κατέληξαν σε μια σαφή νίκη της Νέας Δημοκρατίας, η οποία εξασφάλισε μια δεύτερη θητεία για μια μονοκομματική κυβέρνηση υπό τον πρωθυπουργό Κυριάκο Μητσοτάκη. Το αποτέλεσμα αυτό θα στηρίξει τη συνέχιση της δημοσιονομικής και οικονομικής πολιτικής, γεγονός που αποτελεί πιστωτικό πλεονέκτημα για την Ελλάδα. Ως μέλος του ΝΑΤΟ, η Ελλάδα είναι εκτεθειμένη στην αλλαγή της γεωπολιτικής κατάστασης στην Ευρώπη υπό το πρίσμα του πολέμου στην Ουκρανία.

Πιστωτικοί όροι: -2

Οι πιστωτικές συνθήκες στην Ελλάδα βελτιώθηκαν σημαντικά τα τελευταία τρία με τέσσερα χρόνια, με σημαντική μείωση των μη εξυπηρετούμενων ανοιγμάτων του συστήματος, τα οποία, ωστόσο, εξακολουθούν να είναι υψηλότερα από εκείνα των ευρωπαϊκών ομολόγων. Επιπλέον, ο νέος δανεισμός προς την πραγματική οικονομία, ο οποίος αποτελείται κυρίως από επιχειρηματικά δάνεια, ενώ τα νοικοκυριά εξακολουθούν να απομοχλεύουν, δεν έχει ακόμη δοκιμαστεί μέσω ενός πλήρους οικονομικού κύκλου. Αυτός ο παράγοντας οδηγεί στις αρνητικές προσαρμογές στην αξιολόγησή μας για τις πιστωτικές συνθήκες στην Ελλάδα. Το χρέος του εγχώριου ιδιωτικού τομέα/ΑΕΠ ήταν περίπου 54% στο τέλος του 2023, από 113% το 2015. Συνολικά, προσαρμόζουμε το μακροοικονομικό προφίλ της Ελλάδας κατά δύο βαθμίδες προς τα κάτω για να αποτυπώσουμε τις συνεχιζόμενες προκλήσεις στις πιστωτικές συνθήκες της χώρας που αναφέρθηκαν παραπάνω.

ΔΙΑΒΑΣΤΕ ΕΠΙΣΗΣ

Jefferies: Δυναμικά μπήκε το 2025 για το asset management – Ευκαιρίa εσόδων για τις τράπεζες

Τράπεζες: Από τις ουρές στα γκισέ στην ψηφιοποίηση του 100% των καθημερινών συναλλαγών

Morgan Stanley: Φθηνές μετά την πτώση οι τράπεζες αλλά θέλει προσοχή - Τα σενάρια που εξετάζει

Jefferies: Προτιμήστε ελληνικές τράπεζες μέσα στην αναταραχή των δασμών - Ποιοα προτιμά

Deutsche Bank: Κατάλληλη επενδυτική επιλογή οι ελληνικές τράπεζες - Νέα αύξηση των τιμών στόχων

Υψηλότερα ο πήχυς για τις τράπεζες από την Eurobank Equities - Οι νέες τιμές - στόχος

Εθνική Τράπεζα: Τα ελληνικά προϊόντα που κινδυνεύουν από τους δασμούς – Η διπλή πρόκληση

BofA: Οι επενδυτές εγκαταλείπουν τα αμερικανικά assets - Στα ύψη η απαισιοδοξία

Πώς οι αμερικανικοί δασμοί επηρεάζουν την ελληνική ναυτιλία

Γιατί η στέγη έχει γίνει πιο ακριβή - Ανέφικτη η αγορά κατοικίας λένε 1 στους 2 - "Καίνε τα ενοίκια"

Politico: Με αγορές αμερικανικού LNG θα επιχειρήσει η ΕΕ να κατευνάσει τον Τραμπ

Politico: Τα αντίποινα της ΕΕ στον Τραμπ θα πλήξουν καίρια τις «κόκκινες» πολιτείες

Alpha Finance: Οι επενδυτικές επιλογές για τον Απρίλιο - Ποιες μετοχές προτιμά

«Τρικυμία» στη ναυτιλία από τους δασμούς Τράμπ - Μακροπρόθεσμες οι επιπτώσεις υποστηρίζουν αναλυτές

Απαισιόδοξη η Deutsche Bank μετά τους δασμούς - Οι εκτιμήσεις για ανάπτυξη πληθωρισμό και ανεργία

Προσέγγισαν τα προ κρίσης χρέους επίπεδα οι τιμές των διαμερισμάτων το 2024

Τα μαθήματα που προσφέρει η Ελλάδα στην Ευρώπη για τις αμυντικές δαπάνες