Axia Research: Aμελητέα η επίδραση στα έσοδα των τράπεζων από το «πάγωμα» των δόσεων στα στεγαστικά

Η Axia υπολογίζει ότι θα ενταχθούν στεγαστικά δάνεια περίπου 24 δισ. ευρώ

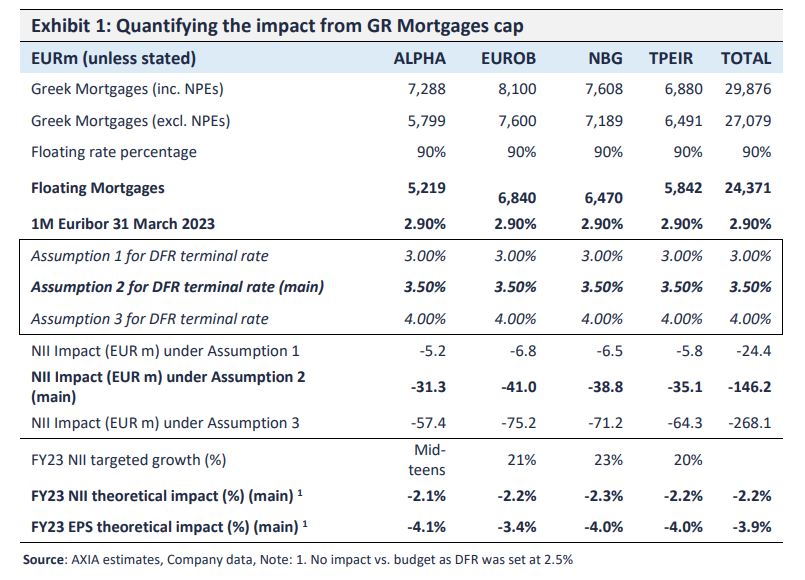

Στα 146 εκατ. ευρώ υπολογίζει η Axia Research το κόστος που θα έχει για τις τράπεζες το σχέδιο για το «πάγωμα» των δόσεων στα στεγαστικά για ένα χρόνο. Όπως σημειώνουν οι αναλυτές, πρόκειται για αμελητέο κόστος, το οποίο αντιστοιχεί στο 2,2% του στόχου για τα καθαρά επιτοκιακά έσοδα του 2023, όμως από την άλλη πλευρά, αμβλύνει τις ανησυχίες για την ποιότητα ενεργητικού στα στεγαστικά δάνεια.

Παρότι οι λεπτομέρειες του σχεδίου δεν έχουν καθοριστεί ακόμα, η Axia υπολογίζει ότι σε αυτό θα ενταχθούν στεγαστικά δάνεια περίπου 24 δισ. ευρώ, καθώς η μερίδα του λέοντος των δανείων στην Ελλάδα είναι κυμαινόμενου επιτοκίου.

Για να υπολογίσουν το κόστος του σχεδίου για τις ελληνικές τράπεζες, οι αναλυτές υποθέτουν ότι το όριο θα τεθεί στο 2,9% (χρησιμοποιώντας ως σημείο αναφοράς το euribor ενός μήνα στις 31 Μαρτίου 2023) και το terminal επιτόκιο της ΕΚΤ στο 3,5% (δηλαδή 50 μονάδες βάσης υψηλότερα επίπεδα τα τρέχοντα επίπεδα).

Έτσι, η αρνητική επίδραση στα καθαρά έσοδα από τόκους υπολογίζεται στα 31,3 εκατ. ευρώ για την Alpha Bank, στα 41 εκατ. ευρώ για την Eurobank, στα 38,8 εκατ. ευρώ για την Εθνική Τράπεζα και στα 35,1 εκατ. ευρώ για την Τράπεζα Πειραιώς.

«Κατά την άποψή μας, η επίδραση είναι αμελητέα, αλλά πρέπει επίσης να τονίσουμε ότι αυτά τα έξτρα επιτοκιακά έσοδα δεν είχαν προϋπολογισθεί στους στόχους των τραπεζών για το 2023», επισημαίνουν οι αναλυτές.

Έτσι, οι στόχοι για τα επιτοκιακά έσοδα εξακολουθούν να ισχύουν, με την Axia μάλιστα να προβλέπει ότι οι τράπεζες θα τους ξεπεράσουν, καθώς άλλα δάνεια –π.χ. τα επιχειρηματικά- δεν εντάσσονται στο σχέδιο.

Αντίθετα, η πρωτοβουλία έχει και άλλα οφέλη, με δεδομένο ότι:

ADVERTISEMENT

– Δείχνει την αυξανόμενη κοινωνική ευαισθησία των τραπεζών.

– Απομακρύνει τις ανησυχίες για την ποιότητα ενεργητικού στα στεγαστικά δάνεια.

Και καθώς πρόκειται για μία πρωτοβουλία των τραπεζών (και όχι κυβερνητική οδηγία), δεν θα έχει ρυθμιστικές επιπτώσεις, όπως για παράδειγμα επιδείνωση της ποιότητας ενεργητικού ή μετακίνηση δανείων στο Stage.

ΔΙΑΒΑΣΤΕ ΕΠΙΣΗΣ

Κριστίν Λαγκάρντ: Οι οικονομικές προοπτικές θολώνουν από την εξαιρετικά υψηλή αβεβαιότητα

Reuters: Αποφασισμένη η ΕΚΤ να μειώσει εκ νέου τα επιτόκια - Ολα τα βλέμματα στις δηλώσεις Λαγκάρντ

Jefferies: Δυναμικά μπήκε το 2025 για το asset management – Ευκαιρίa εσόδων για τις τράπεζες

Τράπεζες: Από τις ουρές στα γκισέ στην ψηφιοποίηση του 100% των καθημερινών συναλλαγών

ΕΛΣΤΑΤ: Μείωση 0,3% στον τζίρο της βιομηχανίας τον Φεβρουάριο

ΔΑΑ: Θεσπίζεται πρόγραμμα επανεπένδυσης μερίσματος 4ετούς διάρκειας - Μέρισμα 0,78 για το 2024

Ελλάκτωρ: Συμφωνία Motor Oil - Reggeborgh για παράταση του Call Option αγοράς 5,2 εκατ. μετοχών

Ευρώπη Holdings: Το χρονοδιάγραμμα ολοκλήρωσης της ΑΜΚ και εισαγωγής στο ΧΑ των νέων μετοχών

Στα χέρια της Lyft η Free Now - Είσοδος της αμερικανικής πλατφόρμας στην Ευρώπη

Premia Properties: Προχωρά σε αύξηση μετοχικού κεφαλαίου έως 40 εκατ. ευρώ

")

Στις top επιλογές της Deutsche Bank ο Διεθνής Αερολιμένας Αθηνών (ΔΑΑ)

Titan: Παραμένει στα top picks της Eurobank Equities - Στα 48,5 ευρώ η τιμή στόχος και σύσταση αγορά

ΔΕΗ: Στο τιμόνι της εταιρείας ο Γ. Στάσσης έως το 2028 – Νέες επιχειρηματικές δραστηριότητες

Intralot: Επέκταση συμβολαίου με τη Λοταρία του New Hampshire για 7 έτη

Κρι Κρι: Στα 256,4 εκατ. ο τζίρος το 2024 – Προτείνει μέρισμα 0,40 ευρώ ανά μετοχή