UBS: Βάζει πιο ψηλά τον πήχη για τις ελληνικές τράπεζες – Τι είδε στα business plans

Σε αύξηση των τιμών-στόχου για τις μετοχές των Εθνική Τράπεζα, Alpha Bank και Eurobank προχωρά η UBS, έπειτα από την ανακοίνωση των αποτελεσμάτων τους για το 2024. Σημειώνεται ότι ο ελβετικός επενδυτικός οίκος είχε αναβαθμίσει και την τιμή-στόχο για την Τράπεζα Πειραιώς στις 26 Φεβρουαρίου, ενώ διατηρεί σύσταση αγοράς και για τις τέσσερις συστημικές τράπεζες.

Τα επιχειρηματικά σχέδια αποτελούν το λόγο για τις υψηλότερες δίκαιες αξίες.

Εθνική Τράπεζα

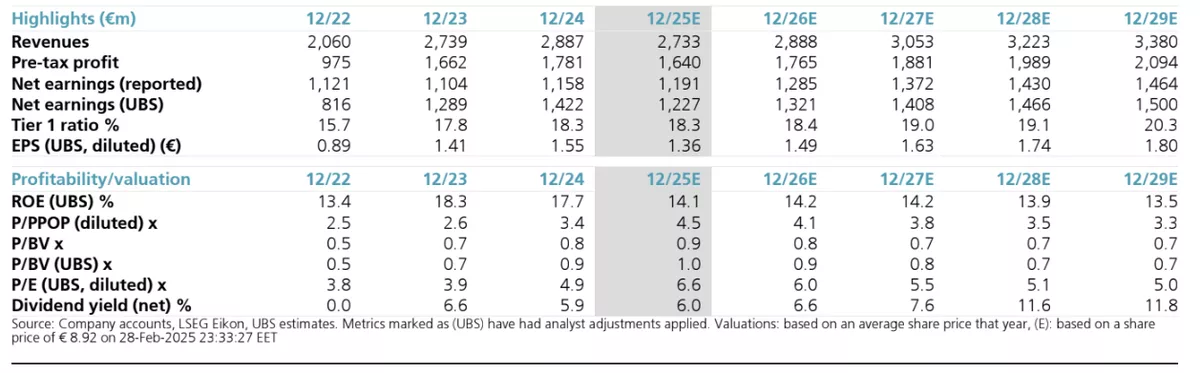

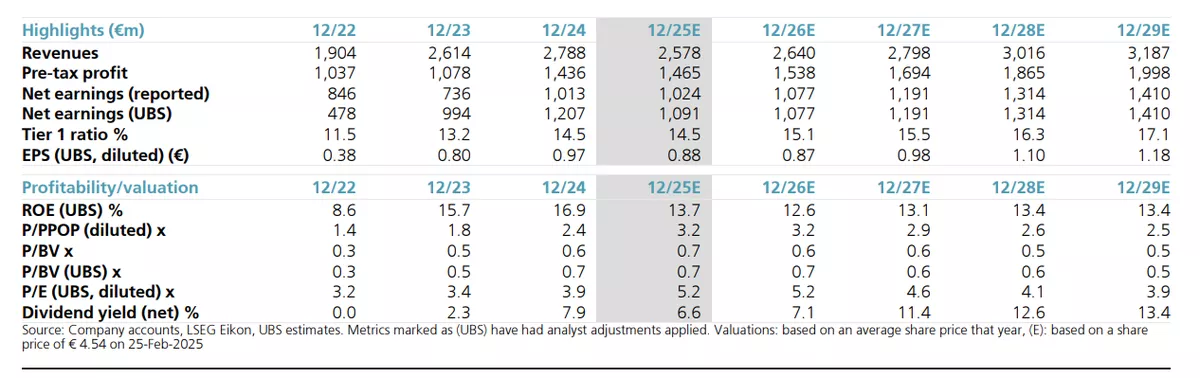

Για την Εθνική Τράπεζα, η UBS ανεβάζει τον στόχο στα 11,6 ευρώ, από τα 11,2 ευρώ προηγουμένως, βλέποντας περιθώρια ανόδου 30% για τη μετοχή.

Με βάση το αναθεωρημένο business plan της τράπεζας, ο οίκος διατηρεί σε μεγάλο βαθμό αμετάβλητες τις εκτιμήσεις του για τα αποτελέσματα σε μεσοπρόθεσμο ορίζοντα, αν και τις υποβαθμίζει κατά 4% για το 2025, παραμένοντας, όμως, σε επίπεδα υψηλότερα του consensus. Η εκτίμηση της UBS είναι ότι το guidance της Εθνικής για τα κέρδη ανά μετοχή είναι συντηρητικό στα 1,50 ευρώ για το 2027, την ώρα που ο οίκος περιμένει 1,63 ευρώ.

Σε ό,τι αφορά το νέο business plan, αυτό δεν είχε μεγάλες εκπλήξεις, πέραν των χαμηλότερων εκτιμήσεων για το κόστος κινδύνου, με τους αναλυτές να εκτιμούν ότι η αγορά θα αναθαρρήσει από το guidance για το καθαρό επιτοκιακό περιθώριο του >2,82% έως το FY27.

Η UBS εκτιμά ότι το payout θα μπορούσε να αυξηθεί πέραν του 60%, καθώς ο κεφαλαιακός δείκτης CET1 παραμένει υψηλός με βάση τις προβλέψεις της.

Κατόπιν τούτων, ο οίκος σημειώνει ότι η μετοχή είναι ακόμα ελκυστική.

Alpha Bank

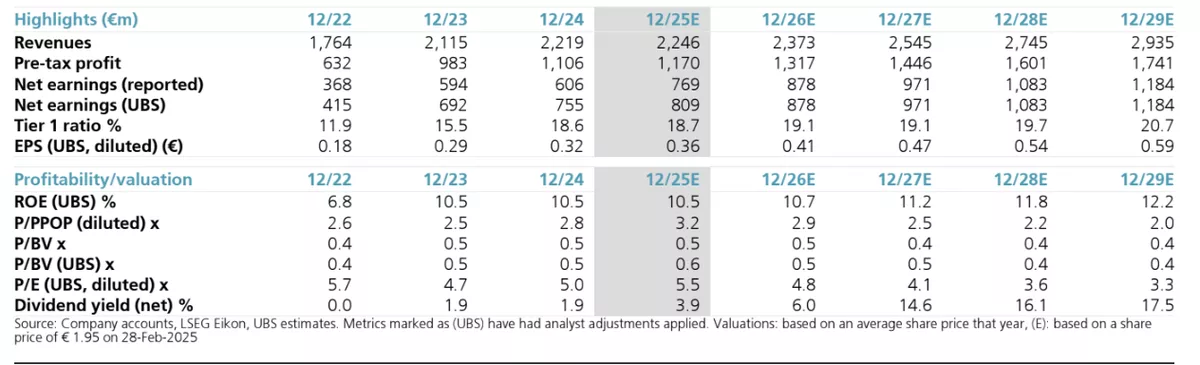

Η UBS ανεβάζει την τιμή-στόχο για την Alpha Bank στα 2,68 ευρώ από τα 2,42 ευρώ προηγουμένως και βλέπει περιθώρια ανόδου 37,44%.

Το αναθεωρημένο business plan οδηγεί τον οίκο σε αναβάθμιση των εκτιμήσεών του για τα κέρδη ανά μετοχή κατά 9% για το FY27 αλλά και σε πρόβλεψη για υψηλότερο μερίδιο επαναγορών (75% του payout για το 2024, 60% για το 2025 και 50% για το 2026).

Το νέο guidance για τα κέρδη ανά μετοχή είναι 20% υψηλότερο από το consensus, με την UBS να προβλέπει αύξηση 11% στα EPS ετησίως για το 2024-2027.

Σύμφωνα με την UBS, η μετοχή εμφανίζει βαθύ discount έναντι της λογιστικής αξίας της (0.6x TNAV με ROTE 12% και PE 5.5x) και άρα έχει προοπτικές για re-rating.

Eurobank

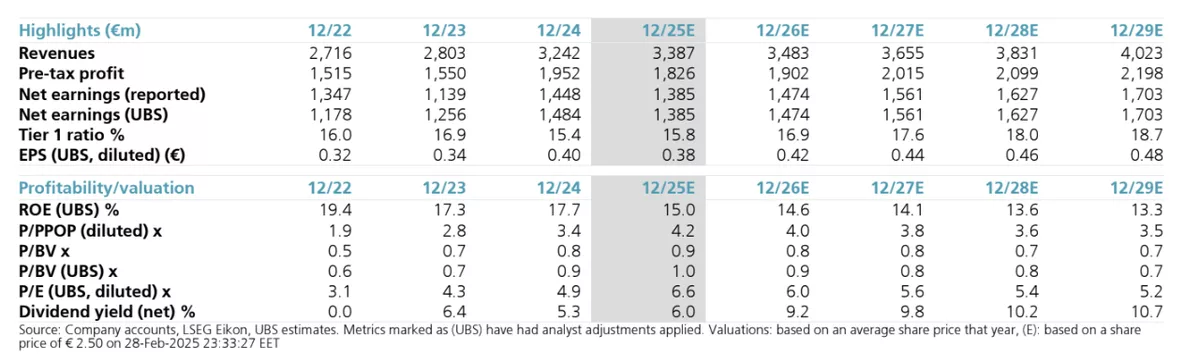

Για τη Eurobank, η UBS θέτει την τιμή-στόχο στα 3,20 ευρώ από τα 3 ευρώ προηγουμένως, υπολογίζοντας τα περιθώρια ανόδου στο 28%.

Έπειτα από το αναθεωρημένο business plan, ο οίκος αναβαθμίζει κατά 7% τις εκτιμήσεις του για τα κέρδη ανά μετοχή του 2027.

Το business plan επιβεβαιώνει ότι τα έσοδα από τόκους θα σταθεροποιηθούν το 2025 και θα αρχίσουν να αυξάνονται ξανά από το 2026 και μετά.

Ο οίκος βλέπει περιθώρια για καλύτερες επιδόσεις από το επιχειρησιακό σχέδιο, με τις δικές της εκτιμήσεις για τα προσαρμοσμένα κέρδη να διαμορφώνονται στα 1,580 δισ. ευρώ για το 2027 (έναντι 1,5 δισ. ευρώ του business plan).

Η μετοχή τελεί υπό διαπραγμάτευση στη λογιστική της αξία, με PE στο 6.6x και απόδοση διανεμόμενου κεφαλαίου περίπου 8%.

Τράπεζα Πειραιώς

Είχε προηγηθεί η αναβάθμιση της τιμής-στόχου για την Τράπεζα Πειραιώς στα 6,30 ευρώ από τα 5,70 ευρώ (περιθώρια ανόδου 38,77%).

Ο οίκος μιλά για ισχυρά αποτελέσματα, ενώ αναβαθμίζει τις εκτιμήσεις του για τα έσοδα από τόκους κατά 7% έως το 2028.

Οι εκτιμήσεις για τα κέρδη αναβαθμίζονται κατά 7% έως το 2028, με το ROTE να φτάνει στο 14% με ισχυρή κεφαλαιακή βάση (CET1 16,3%).

ΔΙΑΒΑΣΤΕ ΕΠΙΣΗΣ

Jefferies: Δυναμικά μπήκε το 2025 για το asset management – Ευκαιρίa εσόδων για τις τράπεζες

Τράπεζες: Από τις ουρές στα γκισέ στην ψηφιοποίηση του 100% των καθημερινών συναλλαγών

Morgan Stanley: Φθηνές μετά την πτώση οι τράπεζες αλλά θέλει προσοχή - Τα σενάρια που εξετάζει

Jefferies: Προτιμήστε ελληνικές τράπεζες μέσα στην αναταραχή των δασμών - Ποιοα προτιμά

Deutsche Bank: Κατάλληλη επενδυτική επιλογή οι ελληνικές τράπεζες - Νέα αύξηση των τιμών στόχων

Υψηλότερα ο πήχυς για τις τράπεζες από την Eurobank Equities - Οι νέες τιμές - στόχος

Αμοιβαία Κεφάλαια - Aυξημένα ενεργητικά, εισροές κεφαλαίων και θετικές αποδόσεις το Α’ τρίμηνο

Κριστίν Λαγκάρντ: Οι οικονομικές προοπτικές θολώνουν από την εξαιρετικά υψηλή αβεβαιότητα

ΕΚΤ: Εβδομη μείωση επιτοκίων κατά 25 μονάδες βάσης – Φόβοι για την ανάπτυξη λόγω δασμών

ΤτΕ: Στο 1,5 δισ. ευρώ το έλλειμμα στο ισοζύγιο τρεχουσών συναλλαγών το πρώτο δίμηνο

Reuters: Αποφασισμένη η ΕΚΤ να μειώσει εκ νέου τα επιτόκια - Ολα τα βλέμματα στις δηλώσεις Λαγκάρντ

Εθνική Τράπεζα: Δωρεάν διάθεση μετοχών σε 25 στελέχη στο πλαίσιο του stock awards

Eurobank: Άμεση χρηματοδότηση και νέα προνόμια με την Κάρτα Αγρότη

ΤτΕ: Αυξημένη η ζήτηση για νέα στεγαστικά δάνεια στο α’ τρίμηνο - Σταθερή στα επιχειρηματικά

: Ετήσια διανομή κερδών 50% από το 2025 - Στόχος οι διατηρήσιμες αποδόσεις")

Μεγάλου (Πειραιώς): Ετήσια διανομή κερδών 50% από το 2025 - Στόχος οι διατηρήσιμες αποδόσεις