Τράπεζα Κύπρου: Payout στο 70% βλέπει η Euroxx - Στα 7,1 ευρώ αυξάνει την τιμή στόχο

Υποτιμημένη η μετοχή

Νέα, υψηλότερη τιμή-στόχο για τη μετοχή της Τράπεζας Κύπρου, στα 7,1 από 6,8 ευρώ δίνει η Euroxx σε νέο report της με τίτλο: «Παραγωγή πρόσθετου κεφαλαίου» (Generating excess capital)

Η Χρηματιστηριακή διατηρεί τη σύσταση overweight, καθώς το περιθώριο ανόδου υπερβαίνει το 30%.

Θεωρεί, επίσης, ότι η μετοχή παραμένει υποτιμημένη, καθώς διαπραγματεύεται με discount 20%- 25% σε όρους P/E (τιμή προς κέρδη ανά μετοχή) σε σχέση με τις αντίστοιχες τραπεζικές μετοχές της ευρωπαϊκής περιφέρειας, παρά τους υψηλούς κεφαλαιακούς δείκτες (CET1 άνω του 19% τον Δεκέμβριο του 2024) και τις ισχυρές συνολικές διανομές (διατηρήσιμες αποδόσεις άνω του 10% ετησίως σε μερίσματα ή/και επαναγορές μετοχών).

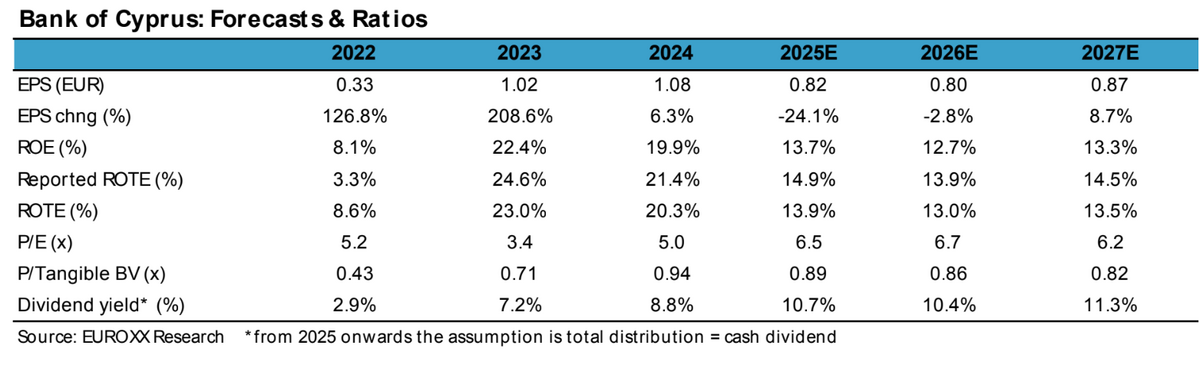

Η αναβάθμιση της Τράπεζας Κύπρου οφείλεται στα οικονομικά αποτελέσματα χρήσης 2024, καθώς και στην επικαιροποίηση της στρατηγικής της, αναφέρει η Euroxx, η οποία έχει αναπροσαρμόσει τις προβλέψεις της για τα καθαρά κέρδη του 2025 και του 2026.

Η χρηματιστηριακή βλέπει διατηρήσιμες αποδόσεις άνω του 10% σε μερίσματα και / ή επαναγορές μετοχών.

Επιπλέον, η αύξηση στις διανομές μερισμάτων οδηγεί στην εκτίμηση ότι πλέον ο δείκτης πληρωμών (pay-out ratio) θα ανέλθει στο 70%.

Οπως σημειώνει παρόλο που αναμένουμε μείωση των κερδών ανά μετοχή κατά

περίπου 24% το 2025Ε, αναμένουμε υψηλότερη διανομή ενόψει της αύξησης του

ποσοστού διανομής στο 70% από 50% από τα κέρδη του 2024. Αυτό οδηγεί σε διανομή

αποδόσεις άνω του 10%.

Με βάση τους αριθμούς μας, αναμένουμε ότι ο δείκτης CET1 θα παραμείνει

στο >19% κατά την περίοδο πρόβλεψής μας, παρά την υψηλή διανομή (70% pay-out)

και την πιστωτική ανάπτυξη της τάξης του 4,0% ετησίως. Σε ένα ελάχιστο CET1 15% αυτό συνεπάγεται μια υπέρβασηκεφάλαιο περίπου 450 εκατ. ευρώ (περίπου 19% της κεφαλαιοποίησης της αγοράς).

ΔΙΑΒΑΣΤΕ ΕΠΙΣΗΣ

Τράπεζα Κύπρου: Εξαγοράζει την Εθνική Ασφαλιστική Κύπρου έναντι 29,5 εκατ. ευρώ

Τράπεζα Κύπρου: Κέρδη 508 εκατ. ευρώ το 2024 – Αύξηση 4%

Τράπεζα Κύπρου: Ξεκινά διαπραγματεύσεις για την εξαγορά της Εθνικής Ασφαλιστικής στην Κύπρο

Fitch: Σε επενδυτική βαθμίδα η Τράπεζα Κύπρου, με θετικό outlook

Euxoxx για Τράπεζα Κύπρου: «Ακολουθήστε τα μερίσματα» - Σύσταση overweight και τιμή στόχος 6,8 ευρώ

Π. Νικολάου: Μερίσματα μέχρι και 70% από το 2025 για την Τράπεζα Κύπρου

Αμοιβαία Κεφάλαια - Aυξημένα ενεργητικά, εισροές κεφαλαίων και θετικές αποδόσεις το Α’ τρίμηνο

Κριστίν Λαγκάρντ: Οι οικονομικές προοπτικές θολώνουν από την εξαιρετικά υψηλή αβεβαιότητα

ΕΚΤ: Εβδομη μείωση επιτοκίων κατά 25 μονάδες βάσης – Φόβοι για την ανάπτυξη λόγω δασμών

ΤτΕ: Στο 1,5 δισ. ευρώ το έλλειμμα στο ισοζύγιο τρεχουσών συναλλαγών το πρώτο δίμηνο

Reuters: Αποφασισμένη η ΕΚΤ να μειώσει εκ νέου τα επιτόκια - Ολα τα βλέμματα στις δηλώσεις Λαγκάρντ

Εθνική Τράπεζα: Δωρεάν διάθεση μετοχών σε 25 στελέχη στο πλαίσιο του stock awards

Eurobank: Άμεση χρηματοδότηση και νέα προνόμια με την Κάρτα Αγρότη

ΤτΕ: Αυξημένη η ζήτηση για νέα στεγαστικά δάνεια στο α’ τρίμηνο - Σταθερή στα επιχειρηματικά

Jefferies: Δυναμικά μπήκε το 2025 για το asset management – Ευκαιρίa εσόδων για τις τράπεζες

: Ετήσια διανομή κερδών 50% από το 2025 - Στόχος οι διατηρήσιμες αποδόσεις")

Μεγάλου (Πειραιώς): Ετήσια διανομή κερδών 50% από το 2025 - Στόχος οι διατηρήσιμες αποδόσεις