Τράπεζα Πειραιώς: Στα 5,40 ευρώ αυξάνει την τιμή στόχο η Jefferies

Οι τάσεις του 2ου τριμήνου

Στα 5,40 ευρώ αυξάνει την τιμή στόχο της Πειραιώς η Jefferies, ενόψει των αποτελεσμάτων που θα ανακοινώσει η τράπεζα για το δεύτερο τρίμηνο του 2024 στις 31 Ιουλίου 2024. Η απόδοση που αναμένεται θα είναι παρόμοια με αυτήν του πρώτου τριμήνου, εκτιμά.

Ειδικότερα, σύμφωνα με την Jefferies, η Πειραιώς θα ανακοινώσει άλλο ένα σταθερό τρίμηνο και παρόμοιο με τις υποκείμενες επιδόσεις του 1ου τριμήνου, με τις τάσεις να παραμένουν υποστηρικτικές.

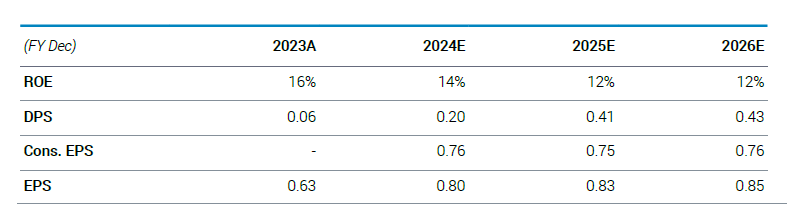

Πλέον ενσωματώνει τη νέα αναβάθμιση καθοδήγησης στις προβλέψεις της, σύμφωνα με την οποία τα κέρδη ανά μετοχή (EPS) του 2024 αναβαθμίζεται κατά 4% με μικρότερες αλλαγές στα προηγούμενα έτη (+1-2%). Έτσι, η Jefferies αυξάνει τον στόχο τιμής στα 5,40 ευρώ και επαναλαμβάνει τη σύσταση Αγοράς.

Οι τάσεις του 2ου τριμήνου

Η Jefferies εστιάζει σε ορισμένα σημεία για τα αποτελέσματα που αναμένονται:

• Πιθανόν να είναι ελαφρώς πτωτικό το NII (επιτοκιακά έσοδα). Αναμένει μια ελαφρά πτώση του NII (-1%) αυτό το τρίμηνο.

• Τα έσοδα από τόκους θα πρέπει να επωφεληθούν από υψηλότερα μέσα δανειακά υπόλοιπα καθώς και από την ισχυρότερη συνεισφορά από το χαρτοφυλάκιο τίτλων (σημειώνεται ότι το α’ τρίμηνο η Πειραιώς αύξησε το ποσοστό αυτό μόνο προς το τέλος του τριμήνου και παρουσίασε ελάχιστα οφέλη).

• Το κόστος των καταθέσεων για τόκους θα πρέπει να είναι ελαφρώς υψηλότερο (επιπτώσεις ανατιμολόγησης από παλαιότερες καταθέσεις) με υψηλότερο κόστος χρηματοδότησης από την έκδοση του προνομιούχου ομολόγου ύψους 500 εκατ. ευρώ τον Απρίλιο (κουπόνι 5%). Ως μερική αντιστάθμιση αυτού, η Jefferies βλέπει ένα ελαφρώς χαμηλότερο κόστος από την αντιστάθμιση καταθέσεων λόγω της οριακής πτώσης του EURIBOR κατά τη διάρκεια του τριμήνου (κατά 10 μονάδες βάσης χαμηλότερα κατά μέσο όρο).

• Οι προμήθειες να είναι υψηλότερες. Το 2ο τρίμηνο εμφανίζει εποχικά υψηλότερες προμήθειες (ιδίως προμήθειες πληρωμών) και αναμένεται συνεχή βελτίωση των προμηθειών διαχείρισης περιουσιακών στοιχείων.

• Κόστος – τα υποκείμενα κόστη θα είναι υψηλότερα. Η Jefferies αναμένει ότι τα υποκείμενα έξοδα θα αυξηθούν διαδοχικά στα 199 εκατ. ευρώ.

• Στο μέτωπο των απομειώσεων η Jefferies εκτιμά ένα οργανικό CoR περίπου 80 μ.β. κατά τη διάρκεια του τριμήνου με την Πειραιώς να μειώνει την καθοδήγησή της για το έτος στο 0,7% έναντι 0,8% προηγουμένως. Δεν περιλαμβάνουμε κανένα κόστος εκκαθάρισης NPE αυτό το τρίμηνο.

• Σχετικά με τα κεφάλαια, η Jefferies αναμένει τον CET1 στο 13,9% (αύξηση κατά 30 μονάδες βάσης διαδοχικά) με την παραγωγή οργανικού κεφαλαίου να αντισταθμίζεται εν μέρει από υψηλότερα RWA (το δεύτερο τρίμηνο παρουσιάζει εποχικά ισχυρότερη αύξηση δανείων).

Αλλαγές στις εκτιμήσεις κερδών

Η Jefferies αύξηση την εκτίμησή της για EPS του 2024 κατά 4% λόγω των ισχυρότερων NII και των προμηθειών. Πραγματοποίησε μικρότερες αναβαθμίσεις του EPS το 2025/2026, λόγω της βελτιωμένης δυναμικής εσόδων.

ΔΙΑΒΑΣΤΕ ΕΠΙΣΗΣ

: Ετήσια διανομή κερδών 50% από το 2025 - Στόχος οι διατηρήσιμες αποδόσεις")

Μεγάλου (Πειραιώς): Ετήσια διανομή κερδών 50% από το 2025 - Στόχος οι διατηρήσιμες αποδόσεις

Αναβαθμίζει τις συστημικές τράπεζες η Fitch – Στην επενδυτική βαθμίδα Eurobank και Εθνική

Η Moody’s αναβάθμισε την Alpha Bank και την Τράπεζα Πειραιώς

Εκλεισε το mega deal - Στην Πειραιώς το 90,1% της Εθνικής Ασφαλιστικής έναντι 600 εκατ. ευρώ

Τράπεζες Ανεβάζει τις τιμές-στόχους η Euroxx - Από 30% έως 59% το περιθώριο ανόδου - Tα top picks

Τράπεζα Πειραιώς: Κέρδη 1,1 δισ. ευρώ το 2024 – Διανέμει μέρισμα 373 εκατ. – Οι στόχοι της 4ετίας

ΤτΕ: Αυξημένη η ζήτηση για νέα στεγαστικά δάνεια στο α’ τρίμηνο - Σταθερή στα επιχειρηματικά

Jefferies: Δυναμικά μπήκε το 2025 για το asset management – Ευκαιρίa εσόδων για τις τράπεζες

Eurobank: Στρατηγική κίνηση στην εγχώρια αγορά ακινήτων - Αποκτά το 25% της Prosperty

«Βλέπει» ανάπτυξη στο 2,3% για το 2025 η ΤτΕ -"Ψηλά" ακόμη ο πληθωρισμός

Τράπεζα Κύπρου: Εξαγοράζει την Εθνική Ασφαλιστική Κύπρου έναντι 29,5 εκατ. ευρώ

Τράπεζες: Από τις ουρές στα γκισέ στην ψηφιοποίηση του 100% των καθημερινών συναλλαγών

ΗΠΑ: Ξεπέρασαν τις εκτιμήσεις τα αποτελέσματα JPMorgan και Morgan Stanley

: «Πρωτοβουλίες για πρόσβαση των μικρομεσαίων σε δανεισμό και προ")

Λάζαρος Παπαγαρυφαλλου (Alpha Bank): «Πρωτοβουλίες για πρόσβαση των μικρομεσαίων σε δανεισμό και προ

: Εκτός Ελλάδας το 55% των οργανικών κερδών το 2027 - Τα επόμενα βήματα")

Σταύρος Ιωάννου (Eurobank): Εκτός Ελλάδας το 55% των οργανικών κερδών το 2027 - Τα επόμενα βήματα