To Eλληνικό Δημοσιονομικό Συμβούλιο συμφωνεί με το Μεσοπρόθεσμο για ανάπτυξη 2,2% – Οι κίνδυνοι

Με βάση τα όσα αναφέρει το Συμβούλιο, ο πληθωρισμός θα είναι φέτος στο 2,8% και του χρόνου στο 2,1%, λίγο πάνω από τον ευρωπαϊκό μέσο όρο.

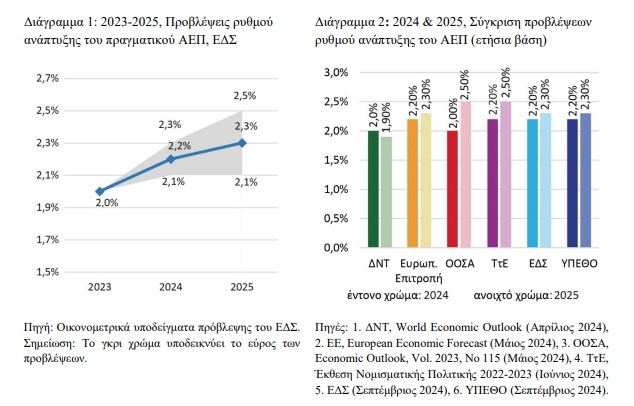

Οι μακροοικονομικές προβλέψεις του Υπουργείου Οικονομικών, στις οποίες βασίζεται το μεσοπρόθεσμο σχέδιο, για τον ρυθμό μεγέθυνσης του πραγματικού ΑΕΠ των ετών 2024 (2,2%) και 2025 (2,3%), βρίσκονται εντός του εύρους των προβλέψεων του Ελληνικού Δημοσιονομικού Συμβουλίου.

Αξίζει να σημειωθεί ότι το ΕΔΣ αναθεωρεί ελαφρώς προς τα κάτω την πρόβλεψή του για το τρέχον έτος σε σύγκριση με αυτή του Απριλίου 2024 (2,3%, Γνώμη ΠΣ 2024), κυρίως λόγω της νέας χαμηλότερης εκτίμησής του για τη στατιστική επίδραση βάσης για το 2024 (0,5% αντί για 0,9%), και του βραδύτερου από τον αναμενόμενο ρυθμού μεγέθυνσης στις οικονομίες της ΕΕ.

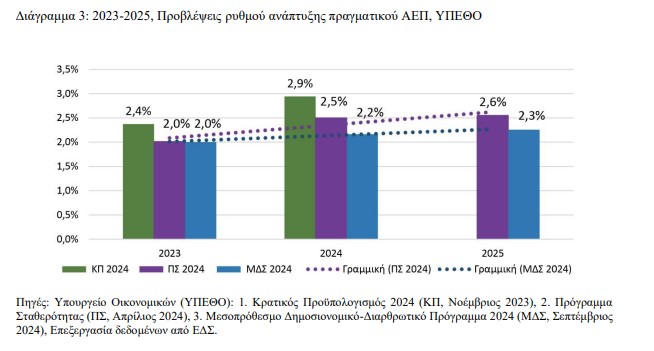

Οι παραπάνω προβλέψεις υποστηρίζονται περαιτέρω από τις αντίστοιχες διεθνών οργανισμών (βλ. Διάγραμμα 2). Ακόμα και οι πιο συντηρητικές προβλέψεις του ΔΝΤ είναι κοντά σε εκείνες του ΜΔΣ 2024, ενώ οι πρόσφατες προβλέψεις της Τράπεζας της Ελλάδος (ΤτΕ, Ιούνιος 2024) για το 2025 είναι πιο αισιόδοξες από εκείνες του ΜΔΣ 2024. Στην ίδια κατεύθυνση, η πρόσφατη ανακοίνωση της ΕΛΣΤΑΤ αντανακλά τη συνέχιση της ισχυρής απόδοσης της οικονομίας κατά το Α΄ εξάμηνο του τρέχοντος έτους (2,2% σε ετήσια βάση), όμοια με εκείνη των εαρινών προβλέψεων της Ευρωπαϊκής Επιτροπής για ολόκληρο το 2024. Συμπερασματικά, οι προβλέψεις των περισσότερων οργανισμών υποστηρίζουν ισχυρά την προοπτική ανάπτυξης της ελληνικής οικονομίας, με βασικό μοχλό τις επενδύσεις και την ιδιωτική κατανάλωση. Ωστόσο, θα πρέπει να σημειωθούν κάποιες αβεβαιότητες που θα μπορούσαν να ασκήσουν καθοδική πίεση στην ανάπτυξη κατά την περίοδο του ΜΔΣ και σχετίζονται κυρίως με εξωτερικούς κινδύνους.

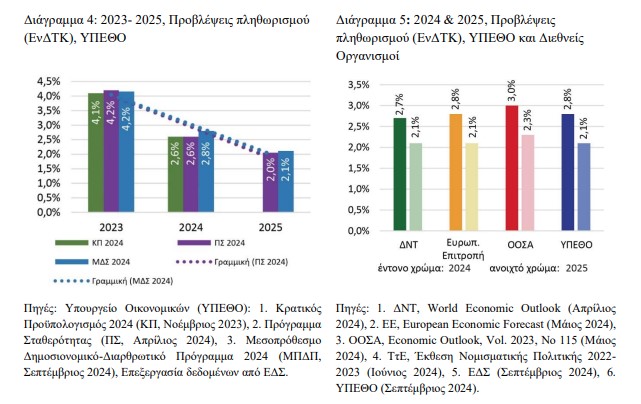

Το ΥΠΕΘΟ προέβη, αντίστοιχα με το ΕΔΣ, σε αναθεωρήσεις προς τα κάτω των προβλέψεών του για τα έτη 2024 και 2025, σε 2,2% και 2,3%, (βλ. Διάγραμμα 3) σε σύγκριση τόσο με το ΠΣ 2024 (2,5% και 2,6%, αντίστοιχα, Απρίλιος 2024) όσο και με τον ΚΠ 2024 (2,9% για το 2024, Νοέμβριος 2023).

Η αναθεώρηση αυτή αντικατοπτρίζει ένα πιο συνετό σενάριο αναφορικά με την εξέλιξη του ακαθάριστου σχηματισμού παγίου κεφαλαίου και της εγχώριας ζήτησης. Παράλληλα, ενώ ο πληθωρισμός σταθεροποιείται, οι τιμές ενέργειας, υπηρεσιών και τροφίμων παραμένουν ευμετάβλητες. Οι υψηλότερες αυτές τιμές μπορούν να περιορίσουν τη καταναλωτική ζήτηση και να μειώσουν το πραγματικό διαθέσιμο εισόδημα, επηρεάζοντας περαιτέρω την οικονομική ανάπτυξη.

Επιπλέον, η στατιστική επίδραση βάσης για το 2024, η οποία βασίζεται στην ανάπτυξη του τελευταίου τριμήνου του 2023, ήταν επίσης μικρότερη από την αναμενόμενη. Αξίζει να σημειωθεί ότι, οι προβλέψεις του ΜΔΣ 2024 βασίζονται σε στοιχεία για την ισχνή ανάπτυξη της ευρωπαϊκής οικονομίας στα δύο πρώτα τρίμηνα του 2024 (ιδιαίτερα για μεγάλους εμπορικούς εταίρους της χώρας, όπως η Γερμανία) ενσωματώνοντας στις προβλέψεις την αβεβαιότητα για την ανάπτυξη των κρατών μελών και της Ελλάδας με επίδραση στην ναυτιλία, τον τουρισμό και τις εξαγωγές αγαθών.

Συμπερασματικά, η προς τα κάτω αναθεώρηση της ανάπτυξης της ελληνικής οικονομίας για το τρέχον έτος από 2,5% τον Απρίλιο σε 2,2% τον Σεπτέμβριο, πιθανότατα αντικατοπτρίζει συνδυασμό αυτών των εξωτερικών και εσωτερικών παραγόντων. Ωστόσο, αξίζει να σημειωθεί ότι ο ρυθμός ανάπτυξης της Ελλάδας αναμένεται να παραμείνει σημαντικά πάνω από τον μέσο όρο της Ευρωζώνης.

Συγκεκριμένα, ο ρυθμός αυτός εκτιμάται σε 0,8% για το 2024, σύμφωνα με τις εαρινές προβλέψεις της Ευρωπαϊκής Επιτροπής, με την απόδοση του Α΄ εξαμήνου του 2024 να διαμορφώνεται ελαφρώς χαμηλότερη στο 0,6%.

Για όλη την περίοδο 2025-28 οι προβλέψεις κινούνται σε πιο συντηρητικό φάσμα με σταδιακή επιβράδυνση της ανάπτυξης. Κύριοι παράγοντες, όπως οι επενδύσεις που χρηματοδοτούνται από το Ταμείο Ανάκαμψης και Ανθεκτικότητας (ΤΑΑ) και η ιδιωτική κατανάλωση, θα χάσουν μέρος της δυναμικής τους. Οι υπεύθυνοι χάραξης πολιτικής θα πρέπει να λάβουν υπόψη αυτές τις τάσεις βραδύτερου ρυθμού οικονομικής ανάπτυξης, και να εντείνουν τις προσπάθειες για την τόνωση των επενδύσεων μέσω στοχευμένων διαρθρωτικών πολιτικών στην πλευρά της προσφοράς, οι οποίες θα βελτιώσουν την παραγωγικότητα και θα διευκολύνουν περισσότερες εξαγωγές αγαθών, αντίστοιχες με αυτές των υπηρεσιών.

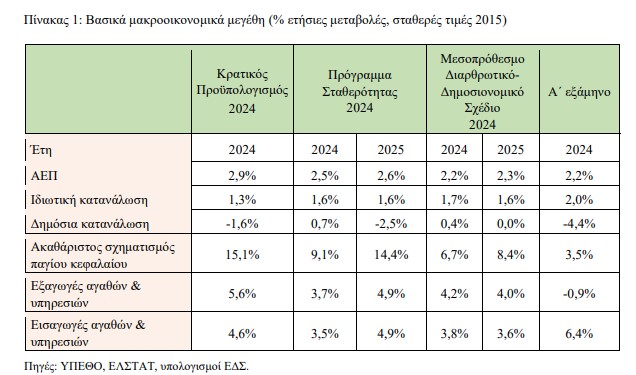

Η βασική υπόθεση στην οποία στηρίζονται οι προβλέψεις του ΜΔΣ 2024 είναι η συνεχής μείωση του πληθωρισμού, στοχεύοντας στην ευθυγράμμιση με τον στόχο της ΕΚΤ (2,0%). Στο ΜΔΣ 2024, ο πληθωρισμός (Εναρμονισμένος Δείκτης Τιμών Καταναλωτή, ΕνΔΤΚ) για το 2024 προβλέπεται να μειωθεί στο 2,8%. Η παραπάνω καθοδική πορεία του πληθωρισμού υποστηρίζεται και από τα τρέχοντα στοιχεία. Πιο συγκεκριμένα, σύμφωνα με τα πιο πρόσφατα στοιχεία από την ΕΛΣΤΑΤ, ο μέσος πληθωρισμός επιβραδύνθηκε στο 3,0% το Α΄ εξάμηνο του 2024 από 5,1% το Α΄ εξάμηνο του 2023. Για το 2025, ο πληθωρισμός αναμένεται να συνεχίσει πτωτικά στο 2,1%, σύμφωνα και με τις προβλέψεις του ΠΣ 2024. Για τα επόμενα χρόνια έως το 2028, ο πληθωρισμός προβλέπεται να σταθεροποιηθεί στο 2,2%–2,3%.

Οι παραπάνω προβλέψεις του ΜΔΣ 2024 για το 2024 και το 2025 είναι συνεπείς με εκείνες των διεθνών οργανισμών, οι οποίες κυμαίνονται μεταξύ 2,7%–3,0% για το 2024 και 2,1%–2,3% για το 2025 (βλ. Διάγραμμα 5). Ωστόσο, για το 2024 και σύμφωνα με τις εαρινές προβλέψεις της Ευρωπαϊκής Επιτροπής, ο ΕνΔΤΚ στην Ελλάδα προβλέπεται υψηλότερος (2,8%) από τον μέσο όρο της Ευρωζώνης (2,5%), με το 2025 να αποτελεί τη χρονιά όπου θα συγκλίνουν στο χαμηλότερο επίπεδο του 2,1%. Σε σύγκριση με τον μέσο όρο της ΕΕ, η ελληνική οικονομία διανύει μια περίοδο εντονότερων πληθωριστικών πιέσεων. Πρόκληση παραμένει η πιθανή ανθεκτικότητα του ελληνικού πληθωρισμού σε σύγκριση με την ΕΕ. Στοχευμένες διαρθρωτικές παρεμβάσεις που αποσκοπούν στην ενίσχυση του ανταγωνισμού σε ορισμένους κλάδους της οικονομίας θα μπορούσαν να αμβλύνουν τις πιέσεις στις διαφορές με τον μέσο όρο πληθωρισμού της ΕΕ. Αυτό είναι υψίστης σημασίας και για την πραγματική ανταγωνιστικότητα της ελληνικής οικονομίας.

Σύμφωνα με το μακροοικονομικό σενάριο στο οποίο βασίζεται το ΜΔΣ 2024, οι βασικοί μοχλοί ανάπτυξης για το 2024 και το 2025 είναι οι επενδύσεις, υποστηριζόμενες από τα κεφάλαια του Εθνικού Σχεδίου Ανάκαμψης και Ανθεκτικότητας (ΕΣΑΑ), και η διατηρούμενη δυναμική της ιδιωτικής κατανάλωσης, λόγω ευνοϊκών συνθηκών στην αγορά εργασίας.

Αναλυτικότερα, η δημόσια κατανάλωση μειώθηκε απότομα κατά 4,4% στο Α΄ εξάμηνο του 2024, αντανακλώντας την απόσυρση των περισσότερων μέτρων που είχαν ληφθεί για την αντιμετώπιση της ενεργειακής κρίσης (βλ. Πίνακα 1). Από την άλλη πλευρά, η ιδιωτική κατανάλωση αυξήθηκε στο 2,0% στο Α΄ εξάμηνο και αναμένεται να διατηρήσει τη δυναμική της πορεία με ρυθμό ανάπτυξης 1,6% για το 2024 και 1,7% για το 2025. Επιπλέον, αναμένεται ότι τα κεφάλαια από το ΤΑΑ θα έχουν θετική επίδραση στον ακαθάριστο σχηματισμό παγίου κεφαλαίου, με προβλεπόμενη αύξηση 6,7% για το 2024 και 8,4% για το 2025, αν και με πιο συγκρατημένη πορεία σε σύγκριση με τις προβλέψεις του ΚΠ 2024 (15,1% για το 2024). Συγκεκριμένα, τα ποσά επιχορηγήσεων και δανείων που έχουν χορηγηθεί μέχρι στιγμής στην ελληνική οικονομία μέσω του ΤΑΑ ανέρχονται σε 17,21 δισ. ευρώ από τα συνολικά 35,95 δισ. ευρώ (16,32% ως ποσοστό του ΑΕΠ). Σε κάθε περίπτωση, το επίπεδο των επενδύσεων θα διαδραματίσει κρίσιμο ρόλο στην επίτευξη του νέου σεναρίου, με ιδιαίτερη έμφαση στα έργα που χρηματοδοτούνται από το ΤΑΑ. Η έγκαιρη και αποτελεσματική υλοποίηση του ΕΣAΑ είναι απαραίτητη. Αξίζει να σημειωθεί ότι, το έλλειμμα τρεχουσών συναλλαγών αναμένεται να συνεχίσει να μειώνεται αργά την περίοδο 2024-2025, παρά την παρατηρούμενη επιδείνωση τους πρώτους επτά μήνες του 2024, και παραμένει ένα από τα κύρια ζητήματα ανησυχίας, που θέτει σε κίνδυνο την ανταγωνιστικότητα της ελληνικής οικονομίας.

Η αγορά εργασίας, σε μεσοπρόθεσμο ορίζοντα, παραμένει ανθεκτική, με αύξηση της απασχόλησης, αν και με επιβραδυνόμενο ρυθμό 1,2% το 2024 και 0,8% το 2025, και μείωση της ανεργίας. Ωστόσο, βασικοί τομείς της ελληνικής οικονομίας, όπως ο τουρισμός, οι κατασκευές και η γεωργία, έχουν αρχίσει να αναφέρουν αυξανόμενες κενές θέσεις και ελλείψεις σε εργατικό δυναμικό. Η αναντιστοιχία δεξιοτήτων και τα χαμηλά ποσοστά συμμετοχής δημιουργούν εμπόδια στην αξιοποίηση τμημάτων του διαθέσιμου εργατικού δυναμικού. Παρά το υψηλό επίπεδο ανεργίας και τις καλές προοπτικές απασχόλησης, υπάρχουν ενδείξεις ότι η πορεία της αγοράς εργασίας πιθανότατα θα παραμείνει περιορισμένη λόγω του κατακερματισμού της αγοράς. Οι ονομαστικές αποδοχές εξαρτημένης εργασίας αναμένεται να αυξηθούν, αν και με χαμηλότερο ρυθμό. Παραμένουν, όμως, σε επίπεδο που ξεπερνά τον πληθωρισμό, κυρίως λόγω ακαμψιών της αγοράς εργασίας και αυξήσεων τόσο του κατώτατου μισθού όσο και των μισθών του δημόσιου τομέα.

Κίνδυνοι – Αβεβαιότητες

Σε ευρωπαϊκό επίπεδο, η πτωτική πορεία του πληθωρισμού αναμένεται να μειώσει το ύψος των επιτοκίων της ΕΚΤ, μειώνοντας το κόστος δανεισμού, ενισχύοντας την εμπιστοσύνη των αγορών και τελικά, βελτιώνοντας τις μακροοικονομικές επιδόσεις της οικονομίας. Το επίπεδο των επενδύσεων, ειδικά αυτών που χρηματοδοτούνται από το ΤΑΑ, θα συνεχίσει να παίζει καθοριστικό ρόλο στην επιτυχή υλοποίηση του νέου σεναρίου.

Μετά την επίτευξη ενός δημοσιονομικού πλεονάσματος 1,9% σε σχέση με στόχο 1,1% το 2023, αναμένεται η συνέχιση της συνετής δημοσιονομικής πολιτικής για τα επόμενα χρόνια 2025-2028, έτσι ώστε να εξασφαλιστεί ένας ικανοποιητικός ρυθμός μείωσης του δημοσίου χρέους. Επιπλέον, η επιτάχυνση των μεταρρυθμίσεων για την ενίσχυση των επενδύσεων και την αναμόρφωση του φορολογικού συστήματος και η περαιτέρω αναβάθμιση της πιστοληπτικής ικανότητας της Ελλάδας από τους διεθνείς οίκους αξιολόγησης, είναι παράγοντες που θα λειτουργήσουν ευεργετικά στην ανάπτυξη του ΑΕΠ και μείωση του χρέους.

Από την άλλη πλευρά, οι κλυδωνισμοί που απορρέουν από την κλιματική αλλαγή, όπως οι φυσικές καταστροφές, που συχνά οδηγούν σε έκτακτες δαπάνες, θα μπορούσαν να θέσουν υπό αμφισβήτηση τον αναπτυξιακό δυναμισμό της ελληνικής οικονομίας τα επόμενα χρόνια. Η εκτίμηση των επιπτώσεών τους, ο σχεδιασμός και η αποτελεσματική υλοποίηση δημοσιονομικών παρεμβάσεων για όσους πλήττονται, χωρίς να τίθεται σε κίνδυνο η δημοσιονομική σταθερότητα, παραμένουν σημαντικές προκλήσεις. Στην ίδια κατεύθυνση η επιτάχυνση του ρυθμού των προγραμματισμένων μεταρρυθμίσεων, για τη μείωση του κατακερματισμού της αγοράς εργασίας και την ενίσχυση της παραγωγικότητας, ώστε να ευθυγραμμιστεί με τις καλύτερες μισθολογικές προοπτικές, παραμένει πρόκληση. Επιπλέον, τα δημογραφικά στοιχεία δείχνουν ότι η ελληνική οικονομία θα αντιμετωπίσει δύο κύριες αβεβαιότητες: η πρώτη σχετίζεται με την πιθανή επιβράδυνση των μεσοπρόθεσμων αλλά και μακροπρόθεσμων ρυθμών μεγέθυνσης, και η δεύτερη με την αναμενόμενη αύξηση των κρατικών δαπανών λόγω της γήρανσης του πληθυσμού. Το δημογραφικό ζήτημα καθιστά αναγκαία την έγκαιρη λήψη μέτρων για την ανάσχεση του επερχόμενου αρνητικού σπιράλ στην οικονομία.

Στο εξωτερικό περιβάλλον, η συνέχιση της γεωπολιτικής έντασης και η πιθανή επιβράδυνση των οικονομιών της Βόρειας Ευρώπης, που είναι οι σημαντικότεροι εμπορικοί εταίροι της Ελλάδας, θα μπορούσαν να περιορίσουν την εξωτερική ζήτηση για αγαθά και υπηρεσίες. Κατά συνέπεια, θα μπορούσε να περιοριστεί η δυνατότητα της χώρας να χρηματοδοτήσει τυχόν πρόσθετα μέτρα δημοσιονομικής στήριξης, που μαζί με τα υφιστάμενα ελλείμματα του ισοζυγίου τρεχουσών συναλλαγών (ακόμη και αν μειωθούν), αποτελούν μια ακόμη σημαντική πρόκληση.

Άρα απαιτείται επαγρύπνηση όσον αφορά τους εξωτερικούς κλυδωνισμούς και τις μακροοικονομικές αβεβαιότητες, ώστε να λαμβάνονται εγκαίρως τα κατάλληλα μέτρα. Είναι σκόπιμο να επιταχυνθεί ο ρυθμός των διαρθρωτικών μεταρρυθμίσεων στην αγορά αγαθών, υπηρεσιών και εργασίας, και είναι επίσης απαραίτητη η ανάληψη δράσης για την αντιστροφή των ισχυρών αρνητικών δημογραφικών τάσεων.

Με βάση τα ανωτέρω, το Ελληνικό Δημοσιονομικό Συμβούλιο εγκρίνει τις μακροοικονομικές προβλέψεις και τις παραδοχές που βασίζεται η πολυετής πορεία των καθαρών δαπανών του Μεσοπρόθεσμου Δημοσιονομικού-Διαρθρωτικού Σχεδίου 2024.

ΔΙΑΒΑΣΤΕ ΕΠΙΣΗΣ

S&P: Αναβάθμισε την ελληνική οικονομία σε BBB με σταθερές προοπτικές

Ο «μεγάλος αδελφός» της ΑΑΔΕ σε βαπτίσεις, γάμους και δεξιώσεις

Επανέκδοση 5ετούς ομολόγου: Στο 2,34% η απόδοση - Υπερκάλυψη 5,19 φορές

Eurostat: Στο 3,1% ο πληθωρισμός στην Ελλάδα τον Μάρτιο - Στο 2,2% στην Ευρωζώνη

ΙΟΒΕ: Άνοδος των επιχειρηματικών προσδοκιών στη βιομηχανία τον Μάρτιο

ΙΟΒΕ: Αναθεωρεί οριακά προς τα κάτω την εκτίμησή του για ανάπτυξη το 2025 - Στο 2,8% ο πληθωρισμός

Προϋπολογισμός: Στα 4,493 δισ. το πρωτογενές πλεόνασμα το πρώτο τρίμηνο - Υπέρβαση στα φοροέσοδα

Ξεκίνησε το Ψηφιακό Πελατολόγιο Οχημάτων από την ΑΑΔΕ - Όλα τα βήματα εγγραφής

Κ. Πιερρακάκης για ΕΣΠΑ: Η Ελλάδα για πρώτη φορά στη 2η θέση στην ΕΕ ως προς την απορρόφηση του