Goldman Sachs: Θα συνεχιστούν οι υπεραποδόσεις και το 2025 - Οι καταλύτες στην ελληνική ανάκαμψη

Οι οικονομίες του νότου είναι λιγότερο εκτεθειμένες από τις υπόλοιπες της Ευρώπης στους δασμούς του Donald Trump.

Εποικοδομητική δηλώνει η Goldman Sachs απέναντι στην ελληνική οικονομία, όπως και τις υπόλοιπες του ευρωπαϊκού Νότου (Ισπανία και Πορτογαλία), εκτιμώντας ότι οι υπεραποδόσεις που άρχισαν να σημειώνονται μετά την πανδημία θα συνεχιστούν.

Οπως σημειώνει η Ισπανία, η Πορτογαλία και η Ελλάδα αναπτύχθηκαν με βραδύτερο ρυθμό από την υπόλοιπη ζώνη του ευρώ τη δεκαετία που προηγήθηκε της πανδημίας. Ωστόσο, από το 2022 η οικονομική δραστηριότητα και στις τρεις οικονομίες έχει ενισχυθεί, με τον μέσο ρυθμό ανάπτυξής τους να υπερβαίνει εκείνον στη ζώνη του ευρώ κατά περίπου 2 ποσοστιαίες μονάδες.

Ο αμερικανικός επενδυτικός οίκος εκτιμά ότι η καλή αύξηση της κατανάλωσης και η ανθεκτικότητα των επενδύσεων θα έχουν και συνέχεια, λόγω της υψηλής αύξησης του διαθέσιμου εισοδήματος και της σταθερής αγοράς εργασίας.

Η απασχόληση βρίσκεται στο υψηλότερο επίπεδο που έχει καταγραφεί στην Ισπανία και την Πορτογαλία και τα ποσοστά απασχόλησης είναι τα υψηλότερα των τελευταίων 30 ετών και στις τρεις χώρες.

Αναμένει, επίσης, ότι η αύξηση του ΑΕΠ θα επιβραδυνθεί στην Ισπανία από 3% το 2024, αλλά θα παραμείνει ισχυρή στο 2% το 2025.

Στο βασικό της σενάριο για στοχευμένους δασμούς των ΗΠΑ στην Ευρώπη – με επίκεντρο τις εξαγωγές που σχετίζονται με αυτοκίνητα – η Goldman Sachs εκτιμά ότι το πραγματικό ΑΕΠ της ζώνης του ευρώ θα φτάσει στο 0,5% και το διπλάσιο σε ένα καθοδικό σενάριο όπου ο εκλεγμένος πρόεδρος Τραμπ επιβάλλει 10% γενικό δασμό.

Η σχετικά χαμηλότερη έκθεση στους δασμούς των ΗΠΑ και στον κινεζικό βιομηχανικό ανταγωνισμό στις τρεις οικονομίες έχει διευκολύνει τη σχετικά πιο ανθεκτική μεταποιητική δραστηριότητα, με εξαίρεση την Πορτογαλία. Το πιο εντυπωσιακό παράδειγμα είναι η Ελλάδα, όπου η μεταποιητική δραστηριότητα είναι πλέον 20% πάνω από το επίπεδο του 2019 και ο ανταγωνισμός από τα κινεζικά βιομηχανικά προϊόντα είναι ο χαμηλότερος μεταξύ των τριών χωρών.

Ενώ η Ευρώπη συνεχίζει να συζητά τις στρατηγικές της προτεραιότητες και αγωνίζεται να συντονίσει τη δημοσιονομική πολιτική, η Ισπανία, η Πορτογαλία και η Ελλάδα μπορούν ακόμα να βασίζονται στην υποστήριξη του Ευρωπαϊκού Ταμείου Ανάκαμψης.

Η μερίδα του λέοντος των Εθνικών Σχεδίων Ανάκαμψης είναι ακόμα προς αξιοποίηση, που κυμαίνεται από 7% έως 10% του ΑΕΠ του 2024 στις αντίστοιχες χώρες και έχει προγραμματιστεί να δαπανηθεί πριν από το 2026.

Ακόμη και σε ένα σενάριο όπου αποδεικνύεται η εφαρμογή των τριών εθνικών σχεδίων να είναι ελλιπείς, οι ευρωπαϊκές εκταμιεύσεις θα επιτρέψουν στις τρεις χώρες να επεκτείνουν τις κεφαλαιουχικές δαπάνες, ενώ τα δημοσιονομικά υπόλοιπα παραμένουν υψηλότερα από τη ζώνη του ευρώ κατά μέσο όρο.

Στην Πορτογαλία, η κυβέρνηση προβλέπει ότι το δημοσιονομικό ισοζύγιο θα παραμείνει θετικό ακόμη και με τις πληρωμές τόκων.

Σε αυτό το πλαίσιο, το Ευρωπαϊκό Ταμείο Ανάκαμψης θα συνεχίσει να παρέχει θετική ώθηση ανάπτυξης για το ΑΕΠ το 2025. Εν τω μεταξύ, καθώς η δημοσιονομική πολιτική συνεχίζει να είναι συνετή, οι λόγοι χρέους προς ΑΕΠ παραμένουν σε φθίνουσα πορεία.

Η συνήθης εξήγηση για την υπεραπόδοση της Ισπανίας, της Πορτογαλίας και της Ελλάδας κατά την ενεργειακή κρίση μετά την πανδημία είναι η ένταση των υπηρεσιών αυτών των οικονομιών και η ώθηση ειδικότερα από τον τουριστικό τομέα.

Ενώ αυτό το χαρακτηριστικό έχει συμβάλει στην ταχύτερη ανάκαμψη, η αναβίωση της δραστηριότητας των υπηρεσιών έχει επεκταθεί πέρα από τον τουριστικό τομέα, με μέση αύξηση στις υπηρεσίες υψηλής αξίας (ακίνητα, χρηματοοικονομικά) σχεδόν διπλάσια από ό,τι στις υπηρεσίες ταξιδιού και φιλοξενίας. Η Ελλάδα είναι η σχετική εξαίρεση σε αυτή την τάση.

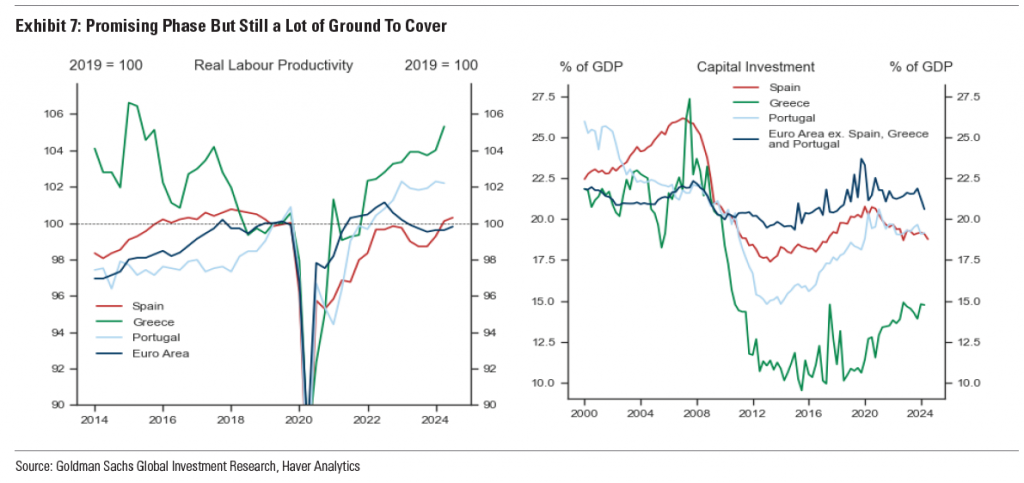

Η ανάκαμψη της μεταποιητικής δραστηριότητας και η στροφή προς υπηρεσίες υψηλότερης προστιθέμενης αξίας διευκόλυναν την ανάκαμψη της παραγωγικότητας της εργασίας σε αυτές τις τρεις χώρες. Και στις τρεις, η αύξηση της παραγωγικότητας ξεπέρασε τις επιδόσεις της υπόλοιπης ζώνης του ευρώ, με την Ισπανία να έχει την πιο αργή κάλυψη.

Οι επενδύσεις κεφαλαίου ως ποσοστό του ΑΕΠ έχουν αρχίσει να βελτιώνονται, κυρίως στην Ελλάδα, αλλά εξακολουθούν να υστερούν σε σχέση με την υπόλοιπη περιοχή.

Για το μέλλον, σύμφωνα με την Goldman Sachs, οι δυνατότητες κάλυψης της ανάπτυξης που έχουν επιδείξει η Ισπανία, η Πορτογαλία και η Ελλάδα μετά την πανδημία παραμένει σε ισχύ.

Ως εκ τούτου, αναμένει ότι η οικονομική υπεραπόδοση και η σχετική αύξηση της παραγωγικότητας θα συνεχιστούν το 2025, αν και με βραδύτερο ρυθμό από ό,τι φέτος. Επομένως, διατηρεί μια εποικοδομητική στάση για τις τρεις οικονομίες και το δημόσιο χρέος τους.

ΔΙΑΒΑΣΤΕ ΕΠΙΣΗΣ

Goldman Sachs: Έσοδα ρεκόρ από τις χρηματιστηριακές συναλλαγές – Η προειδοποίηση Σόλομον

Ράλι για το χρυσό "βλέπει" η Goldman Sachs: Ανεβάζει τον πήχη στα 4.000 δολάρια

Goldman Sachs: Αυξάνει τον στόχο για το Γενικό Δείκτη - Τι αναμένει για εταιρικά κέρδη και μερίσματα

Goldman Sachs: Οι ελληνικές μετοχές στους μεγάλους ωφελημένους απο μια ειρήνη στην Ουκρανία

Goldman Sachs: Υπερδιπλασιασμός κερδών με άλμα χρηματιστηριακών εσόδων

ΔΕΗ: Ανεβάζει στα 15,5 ευρώ την τιμή στόχο η Goldman Sachs - Αναβαθμίζει τη σύσταση σε «buy»

Εθνική Τράπεζα: Τα ελληνικά προϊόντα που κινδυνεύουν από τους δασμούς – Η διπλή πρόκληση

BofA: Οι επενδυτές εγκαταλείπουν τα αμερικανικά assets - Στα ύψη η απαισιοδοξία

Πώς οι αμερικανικοί δασμοί επηρεάζουν την ελληνική ναυτιλία

Γιατί η στέγη έχει γίνει πιο ακριβή - Ανέφικτη η αγορά κατοικίας λένε 1 στους 2 - "Καίνε τα ενοίκια"

Politico: Με αγορές αμερικανικού LNG θα επιχειρήσει η ΕΕ να κατευνάσει τον Τραμπ

Politico: Τα αντίποινα της ΕΕ στον Τραμπ θα πλήξουν καίρια τις «κόκκινες» πολιτείες

Alpha Finance: Οι επενδυτικές επιλογές για τον Απρίλιο - Ποιες μετοχές προτιμά

«Τρικυμία» στη ναυτιλία από τους δασμούς Τράμπ - Μακροπρόθεσμες οι επιπτώσεις υποστηρίζουν αναλυτές

Απαισιόδοξη η Deutsche Bank μετά τους δασμούς - Οι εκτιμήσεις για ανάπτυξη πληθωρισμό και ανεργία

Προσέγγισαν τα προ κρίσης χρέους επίπεδα οι τιμές των διαμερισμάτων το 2024

Τα μαθήματα που προσφέρει η Ελλάδα στην Ευρώπη για τις αμυντικές δαπάνες