Η επίπτωση στην ΕΕ από την επιβολή των νέων Αμερικανικών δασμών στις κινεζικές εισαγωγές

Ανάλυση της Alpha Bank

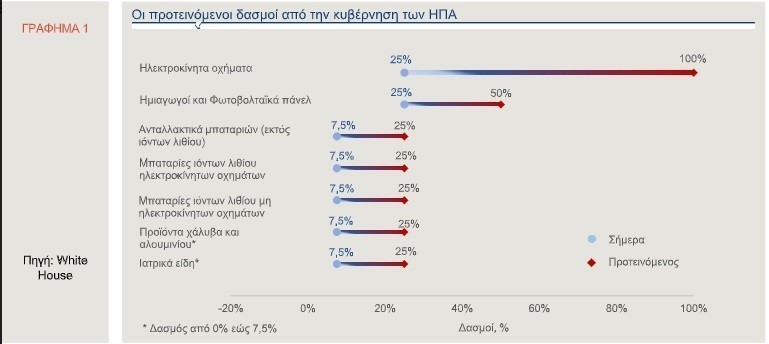

Ο πρόεδρος των Ηνωμένων Πολιτειών, Τζο Μπάιντεν, στα μέσα Μάϊου, ανακοίνωσε νέους δασμούς στις εισαγωγές από την Κίνα. Οι πρόσθετοι δασμοί, συμπεριλαμβανομένων αυτών που επιβλήθηκαν από τον προκάτοχό του, Ντόναλντ Τράμπ, αφορούν εισαγωγές από την Κίνα σε διάφορους κλάδους και προϊόντα, εστιάζοντας, κυρίως, σε αυτά που σχετίζονται με την πράσινη μετάβαση, όπως τους ημιαγωγούς, τα φωτοβολταϊκά, τις ηλεκτρικές μπαταρίες οχημάτων και τα ηλεκτρικά οχήματα, σύμφωνα το οικονομικό report της Alpha Bank. Τα περισσότερα από αυτά τα προϊόντα υπόκεινται, ήδη, σε υψηλούς δασμούς, επομένως οι εισαγωγές (σε όρους αξίας) από την Κίνα που αφορούν στους νέους δασμούς είναι περιορισμένες περίπου σε $18 δισ., ποσό το οποίο δεν αποτελεί σημαντικό μέγεθος για τις οικονομίες των ΗΠΑ και της Κίνας (“Rippling out: Biden’s tariffs on Chinese electric vehicles and their impact on Europe”, Bruegel, Μάϊος 2024). Το ερώτημα που ανακύπτει, τώρα, είναι αν αυτή η κίνηση των ΗΠΑ μπορεί να έχει επιπτώσεις και να επισπεύσει την εκκρεμή απόφαση της Ευρωπαϊκής Ένωσης (ΕΕ) σχετικά με τους δασμούς από δικής της πλευράς, στην Κίνα.

Αρχικά, αξίζει να αναφερθεί ότι ο άμεσος οικονομικός αντίκτυπος των δασμών θα είναι ελάχιστος σε μακροοικονομικό επίπεδο και στις δύο χώρες. Όπως προαναφέρθηκε, τα $18 δισ. είναι ελάχιστα συγκριτικά με το μέγεθος των δύο οικονομιών αλλά και των εμπορικών τους συναλλαγών. Το πιο πιθανό είναι να ζημιωθούν ορισμένες κινεζικές εταιρείες και εισαγωγείς στις ΗΠΑ, ενώ οι επιπτώσεις στους καταναλωτές, σε όρους κόστους, θα είναι περιορισμένες. Σε αντίστοιχες περιπτώσεις στο παρελθόν, τα αντίποινα της Κίνας ήταν μικρής κλίμακας και αφορούσαν, κυρίως, συγκεκριμένες εισαγωγές αγροτικών προϊόντων από τις ΗΠΑ, α οποία, όμως, μπορούν να εισαχθούν και από άλλες χώρες. Ίσως, η πιο ανησυχητική επίπτωση είναι η περαιτέρω κλιμάκωση των πολιτικών εντάσεων μεταξύ των ΗΠΑ και της Κίνας.

Επιπλέον, η επιβολή των επιπρόσθετων δασμών επιβεβαιώνει την άποψη ότι οι ΗΠΑ δεν σκοπεύουν να συμμορφωθούν πλήρως με τους κανόνες ανταγωνισμού του Παγκόσμιου Οργανισμού Εμπορίου (ΠΟΕ). Οι παραπάνω εξελίξεις αυξάνουν την αβεβαιότητα σε παγκόσμιο επίπεδο και είναι πιθανό να έχουν αρνητική επίδραση στο διεθνές εμπόριο και τις επενδύσεις, ειδικότερα στην τρέχουσα φάση που οι γεωπολιτικές εξελίξεις διαδραματίζουν καταλυτικό ρόλο στο παγκόσμιο εμπόριο. Η χρονική στιγμή που αποφασίστηκε να ανακοινωθούν οι επιπρόσθετοι δασμοί, ενδεχομένως, να συνδέεται άμεσα με την επερχόμενη εκλογική διαδικασία και τη δύναμη των συνδικάτων στην αυτοκινητοβιομηχανία, αφού αυτοί οι δασμοί εστιάζουν, κυρίως, στα ηλεκτροκίνητα οχήματα και τις μπαταρίες.

Απώτερος σκοπός αυτών των δασμών είναι να καταστήσουν ακριβότερες τις κινεζικές τεχνολογίες καθαρής ενέργειας και να δώσουν χρονικό περιθώριο στις αμερικανικές βιομηχανίες να ανταγωνιστούν την κινεζική αγορά (“Rippling out: Biden’s tariffs on Chinese electric vehicles and their impact on Europe”, Bruegel, Μάϊος 2024).

Η κλιμάκωση των εντάσεων μεταξύ των ΗΠΑ και της Κίνας μπορεί να επηρεάσει το παγκόσμιο εμπόριο και ειδικότερα την Ευρώπη, ως έναν βαθμό. Με τα σημερινά δεδομένα, η προσέγγιση της Ευρωπαϊκής Ένωσης διαφέρει από την αντίστοιχη των ΗΠΑ, καθώς συμβαδίζει περισσότερο με τους κανόνες του ΠΟΕ. Άλλωστε, η Ευρωπαϊκή Επιτροπή διεξάγει έρευνα για τα επιδοτούμενα ηλεκτρικά αυτοκίνητα από την Κίνα, θέλοντας να προστατεύσει τις ευρωπαϊκές αυτοκινητοβιομηχανίες. Η αύξηση των δασμών φαίνεται να είναι το πιθανότερο σενάριο και για την ΕΕ, όμως, θα προέλθει μετά από εκτεταμένη συζήτηση και ενδελεχή ανάλυση των δεδομένων και χωρίς βιασύνη.

Βέβαια, οι πολύ υψηλοί δασμοί στις ΗΠΑ ασκούν σημαντική πίεση στις ευρωπαϊκές χώρες να επιταχύνουν τις διαδικασίες. Ενδεχομένως, η κινεζική κυβέρνηση, αποκομμένη, σε μεγάλο βαθμό, από την αγορά των ΗΠΑ, να επιδιώξει να επικεντρωθεί στην τεράστια αγορά της ΕΕ, όσον αφορά στις εξαγωγές της π.χ. ηλεκτροκίνητων οχημάτων. Μία τέτοια εξέλιξη έχει τη σημασία της, αν λάβουμε υπόψη το γεγονός ότι το μερίδιο των εξαγωγών κινεζικών αγαθών προς την ΕΕ, όπως τα ηλεκτροκίνητα οχήματα και οι μπαταρίες, συνεχώς αυξάνεται. Σύμφωνα με τη μελέτη “US tariffs imposed have little impact on EU-China trade” του Kiel Institute (Μάϊος 2024, το 2023, η Κίνα πώλησε στην ΕΕ σχεδόν 500.000 οχήματα, περισσότερα από οπουδήποτε αλλού στον κόσμο. Αυτό αντιστοιχεί σχεδόν στο 1/3 των ηλεκτρικών αυτοκινήτων που εξήγαγε η Κίνα, το οποίο ανήλθε σε περίπου 1,5 εκατ. οχήματα. Ωστόσο, οι δασμοί που επιβλήθηκαν πρόσφατα από την αμερικανική κυβέρνηση στις εισαγωγές από την Κίνα, και δη στα ηλεκτροκίνητα οχήματα, είναι απίθανο να έχουν αρνητικές εμπορικές συνέπειες στην Ευρώπη. Και τούτο επειδή ο αριθμός των ηλεκτροκίνητων οχημάτων που εισάγονται στις ΗΠΑ από την Κίνα είναι τόσο μικρός, μόνο 12.000 ετησίως, που η πιθανή ανακατεύθυνση προς άλλες αγορές, όπως ο Καναδάς, το Μεξικό, η ΕΕ, η Ιαπωνία, η Ινδία κ.ά., είναι πρακτικά αμελητέα.

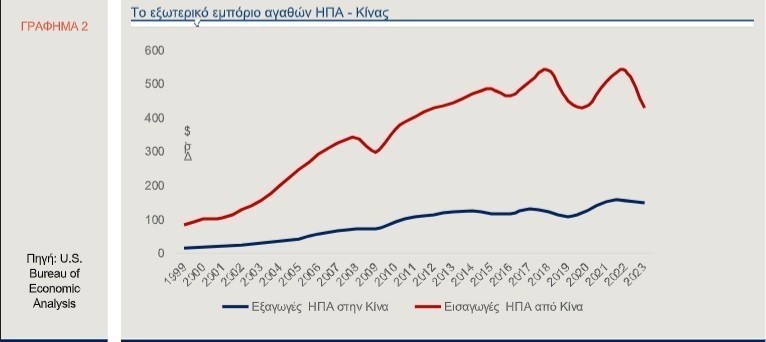

Συμπερασματικά, θα λέγαμε ότι με βάση τις παραπάνω εξελίξεις, οι ΗΠΑ, τα τελευταία έτη, επιδιώκουν να μειώσουν το εμπορικό έλλειμμα με την Κίνα (Γράφημα 2). Το γεγονός αυτό έχει ιδιαίτερη βαρύτητα, ιδιαίτερα σε ένα εκλογικό έτος, που η ενίσχυση της αμερικανικής επιρροής στο παγκόσμιο γίγνεσθαι και η απεξάρτηση από τα κινεζικά αγαθά θα ληφθούν σοβαρά υπόψη από τους Αμερικανούς ψηφοφόρους. Σε αυτό το πλαίσιο, η Ευρώπη οφείλει να παρακολουθεί στενά τις εμπορικές πολιτικές των άλλων χωρών και αν αυτές υπερβαίνουν τα όρια του αθέμιτου ανταγωνισμού: εν προκειμένω τη δασμολογική πολιτική των ΗΠΑ και την πολιτική επιδοτήσεων στην Κίνα, που της επιτρέπει να κατασκευάζει φθηνά ηλεκτρικά οχήματα και να τα πουλά σε άλλες χώρες. Όμως, η Κίνα αποτελεί έναν σημαντικό εμπορικό εταίρο για την Ευρώπη και επομένως, η αντίδρασή της θα πρέπει να είναι προσεκτική και μελετημένη, επιδιώκοντας μία εποικοδομητική σχέση με την Κίνα, τόσο για οικονομικούς, όσο και για γεωπολιτικούς λόγους. Ειδικότερα, σήμερα, που η Ευρώπη προσπαθεί να σχεδιάσει και να εφαρμόσει μία δίκαιη εμπορική στρατηγική, προς όφελος των αυτοκινητοβιομηχανιών της και των Ευρωπαίων καταναλωτών και να επισπεύσει την πράσινη μετάβαση.

Οι εξελίξεις στην παγκόσμια οικονομία

ΗΠΑ► Η οικονομία των ΗΠΑ παραμένει ανθεκτική, παρά τη διατήρηση των επιτοκίων σε υψηλά επίπεδα, για μεγάλο χρονικό διάστημα. Σύμφωνα με τις τελευταίες ανακοινώσεις, οι παραγγελίες διαρκών καταναλωτικών αγαθών κινήθηκαν υψηλότερα, τον Απρίλιο, κατά 0,7% σε μηνιαία βάση, διαψεύδοντας τις εκτιμήσεις των αναλυτών που ανέμεναν μείωση κατά 0,8%, ενώ ο δείκτης μεταποίησης PMI αυξήθηκε στις 50,9 μονάδες, τον Μάιο, από τις 50 μονάδες, τον Απρίλιο (Γράφημα 3α). Τα καλύτερα των εκτιμήσεων στοιχεία για την οικονομία των ΗΠΑ έχουν οδηγήσει τις αγορές να προβλέπουν ότι θα καθυστερήσει περαιτέρω η μείωση των επιτοκίων από την Ομοσπονδιακή Τράπεζα των ΗΠΑ (Fed). Προς αυτήν την κατεύθυνση, η Goldman Sachs, αναμένει πλέον την πρώτη μείωση, στη συνεδρίαση του Σεπτεμβρίου, αντί του Ιουλίου που ανέμενε μέχρι πρόσφατα, ενώ εκτιμά ότι η Fed θα προχωρήσει σε δύο μειώσεις επιτοκίων, μέσα στο 2024, με τη δεύτερη να γίνεται τον Δεκέμβριο, μετά από τις προεδρικές εκλογές.

ΖτΕ► Σε πρόσφατες δηλώσεις του, ο επικεφαλής οικονομολόγος της Ευρωπαϊκής Κεντρικής Τράπεζας (ΕΚΤ), κ. Philip Lane, ανέφερε ότι, εκτός συγκλονιστικού απροόπτου, αναμένεται η ΕΚΤ να προχωρήσει σε μείωση των βασικών της επιτοκίων στην επόμενη συνεδρίαση του Ιουνίου, διατηρώντας, όμως, την πολιτική σε περιοριστικό έδαφος. Βέβαια, αξίζει να αναφερθεί ότι δεν υπάρχουν ακόμα σαφείς ενδείξεις για τον βηματισμό που θα ακολουθήσει η ΕΚΤ, με πολλούς αναλυτές να εκτιμούν ότι η δεύτερη μείωση των επιτοκίων δύναται να πραγματοποιηθεί, τον Σεπτέμβριο. Τέλος, το ενδιαφέρον της αγοράς αλλά και των αξιωματούχων της ΕΚΤ εστιάζεται στην ανακοίνωση των στοιχείων για τον πληθωρισμό του Μαΐου, στα τέλη της εβδομάδας.

Διεθνής Οικονομία► Με τον πληθωρισμό στο Ην. Βασίλειο να υποχωρεί στο 2,3% σε ετήσια βάση, τον Απρίλιο, από 3,2%, τον Μάρτιο, που αποτελεί χαμηλό από τον Ιούλιο του 2021, ο πρωθυπουργός του Ην. Βασιλείου, κ. Rishi Sunak, ανακοίνωσε πρόωρες εκλογές στις 4 Ιουλίου. Ο δομικός πληθωρισμός, που εξαιρεί τις ευμετάβλητες τιμές της ενέργειας, των τροφίμων, του αλκοόλ και του καπνού υποχώρησε στο 3,9% τον Απρίλιο, από 4,2% τον Μάρτιο (Γράφημα 3β). Συνεπώς, η βελτίωση της οικονομίας αποτέλεσε το εφαλτήριο για την προκήρυξη των εκλογών, με την οικονομία του Ην. Βασιλείου να παρουσιάζει ανάπτυξη κατά 0,6%, το πρώτο τρίμηνο του έτους, ενώ οι πραγματικοί μισθοί έχουν αυξηθεί, για δέκα διαδοχικούς μήνες. Βέβαια, οι προσδοκίες για πρόωρη μείωση των επιτοκίων από την κεντρική τράπεζα του Ην. Βασιλείου (BoE) υποχωρούν, με τις αγορές να εκτιμούν κλιμάκωση των πληθωριστικών πιέσεων από τον Σεπτέμβρη. Η οικονομία της Κίνας παρουσιάζει αξιοσημείωτη ανθεκτικότητα, παρά τις εμπορικές διαταραχές με τις ΗΠΑ, με το Διεθνές Νομισματικό Ταμείο, να εκτιμά ότι η κινεζική οικονομία θα επιτύχει ανάπτυξη κατά 5%, το 2024, αναθεωρώντας, επί τα βελτίω την προηγούμενη πρόβλεψη για ανάπτυξη στο 4,6%.

Οι συναλλαγματικές ισοτιμίες και οι αγορές ομολόγων

Σύμφωνα με τα στοιχεία του Χρηματιστηρίου του Σικάγου, οι συνολικές καθαρές τοποθετήσεις (αγορές μείον πωλήσεις), στην ισοτιμία του ευρώ με το δολάριο, διαμορφώθηκαν θετικές, την εβδομάδα που έληξε στις 24 Μαΐου. Οι θετικές θέσεις (υπέρ του ευρώ, ‟long”) αυξήθηκαν κατά 24.320 συμβόλαια, με αποτέλεσμα οι συνολικές καθαρές θέσεις να διαμορφωθούν στα 41.475 συμβόλαια, από 17.155 συμβόλαια, την προηγούμενη εβδομάδα (Γράφημα 4).

Aνοδικές τάσεις παρατηρούνται στη συναλλαγματική ισοτιμία του ευρώ έναντι του δολαρίου, με την ισοτιμία, στις 28 Μαΐου, να βρίσκεται στο 1,088 €/$ (Πίνακας 1), ως αποτέλεσμα της διατήρησης του ευνοϊκού επενδυτικού κλίματος στις αγορές. Τέλος, η βρετανική στερλίνα ενισχύεται έναντι των κυριότερων νομισμάτων, με τις αγορές να εκτιμούν ότι η BoE θα διατηρήσει αμετάβλητα τα επιτόκια για μεγαλύτερο χρονικό διάστημα.

Ανοδικές τάσεις καταγράφονται στην ομολογιακή αγορά των ΗΠΑ, με την απόδοση του 10ετούς ομολόγου να ανέρχεται στο 4,46%, στις 28 Μαΐου, ενώ το 2ετές κινείται υψηλότερα, στο 4,92%, μετά από τις δηλώσεις του ανώτατων αξιωματούχων της Fed για διατήρηση της περιοριστικής νομισματικής πολιτικής, ενώ δεν πρέπει να αποκλείεται μία αύξηση των επιτοκίων. Στη ΖτΕ, παρατηρούνται ανοδικές τάσεις στις αποδόσεις των ομολόγων. Ενδεικτικά, η απόδοση του 10ετούς γερμανικού ομολόγου ανήλθε στο 2,55% (Πίνακας 2), στις 28 Μαΐου. Τέλος, η διαφορά απόδοσης μεταξύ του 10ετούς ομολόγου της Ελλάδας και του 10ετούς ομολόγου της Γερμανίας (spread) βρίσκεται στις 100 μ.β., ενώ του 10ετούς ιταλικού ομολόγου στις 130 μ.β.

ΔΙΑΒΑΣΤΕ ΕΠΙΣΗΣ

Υπουργός Οικονομικών ΗΠΑ: Θα κλειστεί «μεγάλη συμφωνία» με την Κίνα «κάποια στιγμή»

Politico: Με αγορές αμερικανικού LNG θα επιχειρήσει η ΕΕ να κατευνάσει τον Τραμπ

Ντόναλντ Τραμπ: Καμιά χώρα δεν θα «γλιτώσει» από τους δασμούς

ΗΠΑ: Κατέβασε ταχύτητα στο 2,4% ο πληθωρισμός τον Μάρτιο – Σε χαμηλό 4ετίας ο δομικός CPI

Η Κομισιόν “παγώνει” τα αντίμετρα προς τις ΗΠΑ για 90 ημέρες

BofA: Οι επενδυτές εγκαταλείπουν τα αμερικανικά assets - Στα ύψη η απαισιοδοξία

Πώς οι αμερικανικοί δασμοί επηρεάζουν την ελληνική ναυτιλία

Γιατί η στέγη έχει γίνει πιο ακριβή - Ανέφικτη η αγορά κατοικίας λένε 1 στους 2 - "Καίνε τα ενοίκια"

Politico: Τα αντίποινα της ΕΕ στον Τραμπ θα πλήξουν καίρια τις «κόκκινες» πολιτείες

Alpha Finance: Οι επενδυτικές επιλογές για τον Απρίλιο - Ποιες μετοχές προτιμά

«Τρικυμία» στη ναυτιλία από τους δασμούς Τράμπ - Μακροπρόθεσμες οι επιπτώσεις υποστηρίζουν αναλυτές

Απαισιόδοξη η Deutsche Bank μετά τους δασμούς - Οι εκτιμήσεις για ανάπτυξη πληθωρισμό και ανεργία

Προσέγγισαν τα προ κρίσης χρέους επίπεδα οι τιμές των διαμερισμάτων το 2024

Τα μαθήματα που προσφέρει η Ελλάδα στην Ευρώπη για τις αμυντικές δαπάνες

Alpha Bank: Η συμβολή της ελληνικής βιομηχανίας στην ανοδο της οικονομικής δραστηριότητας