Metlen: Στο top 3 της Citi για το 2025 – Βλέπει άνοδο 40% - Η τιμή στόχος

H δραστηριότητα της Metlen στον τομέα της ενέργειας βρίσκεται σε σταθερές βάσεις

Στη νέα έκθεση της Citi για τον κλάδο European Metals & Mining, η Metlen περιλαμβάνεται στα top picks και συγκεκριμένα στις top 3 επιλογές της Citi για το 2025, καθώς οι αναλυτές της αμερικάνικης επενδυτικής τράπεζας εκτιμούν ότι η εταιρεία αναμένεται να έχει τη δεύτερη καλύτερη μετοχική επίδοση μεταξύ των εταιρειών που καλύπτει η επενδυτική τράπεζα.

Η Citi διατηρεί αμετάβλητη στα 46 ευρώτην τιμή-στόχο της Metlen και σύσταση αγορά και ως εκ τούτου αναμένει ένα upside (περιθώριο ανόδου) της τάξης του 40% το επόμενο διάστημα.

Μαζί με τη Metlen, η Citi τοποθετεί και άλλες δύο εταιρείες του FTSE 100 στο 2025 top 3: της Antofagasta ($22 δισ. κεφαλαιοποίηση) και της Fresnillo (>$6 δισ. κεφαλαιοποίηση).

Οπως σημειώνει η Citi η ενεργειακή επιχείρηση της εταιρείας βρίσκεται σε στέρεες βάσεις με την παραγωγή να βελτιώνεται στο 2ο εξάμηνο του 24 με περαιτέρω ανάπτυξη από την έναρξη λειτουργίας του νέου CCGT το 2025.

Οι προοπτικές ανάπτυξης στον τομέα των ανανεώσιμων πηγών ενέργειας είναι σε καλό δρόμο με σημαντική εναλλαγή περιουσιακών στοιχείων και υπό κατασκευή ηλιακή

δυναμικότητα που θα τεθεί σε λειτουργία το 2ο εξάμηνο του 24 και το 2025.

Τα θεμελιώδη μεγέθη της επιχείρησης μετάλλων εξελίσσονται ευνοϊκά - η εταιρεία είναι

καλά τοποθετημένη στην καμπύλη κόστους του αλουμινίου και θα επωφεληθεί από την υψηλότερη τιμές του αλουμινίου και της αλουμίνας.

Η Citi βλέπει τη δυνατότητα για τη δραστηριότητα μετάλλων να συνεχίσει να αποφέρει καλύτερα κέρδη το υπόλοιπο του έτους 2024 και 2025. Η εταιρεία αντιστάθμισε προληπτικά την έκθεσή της στο αλουμίνιο μέσω συναλλαγματικών ισοτιμιών, ενισχύοντας τις προοπτικές της κερδοφορίας.

Επίσης, η αμερικανική επενδυτική εκτιμά ότι υπάρχουν δυνατότητες για την εταιρεία να βελτιστοποιήσει καλύτερα το κόστος ενέργειας από ό,τι αναμενόταν επί του παρόντος από την αγορά. Οι τιμές spot για την αλουμίνα έχουν αυξηθεί, ενώ το premium έχει επίσης αυξηθεί λόγω των περικοπών της παραγωγής στην Ευρώπη και της διακοπής της προσφοράς σε μεγάλες αγορές εισαγωγών.

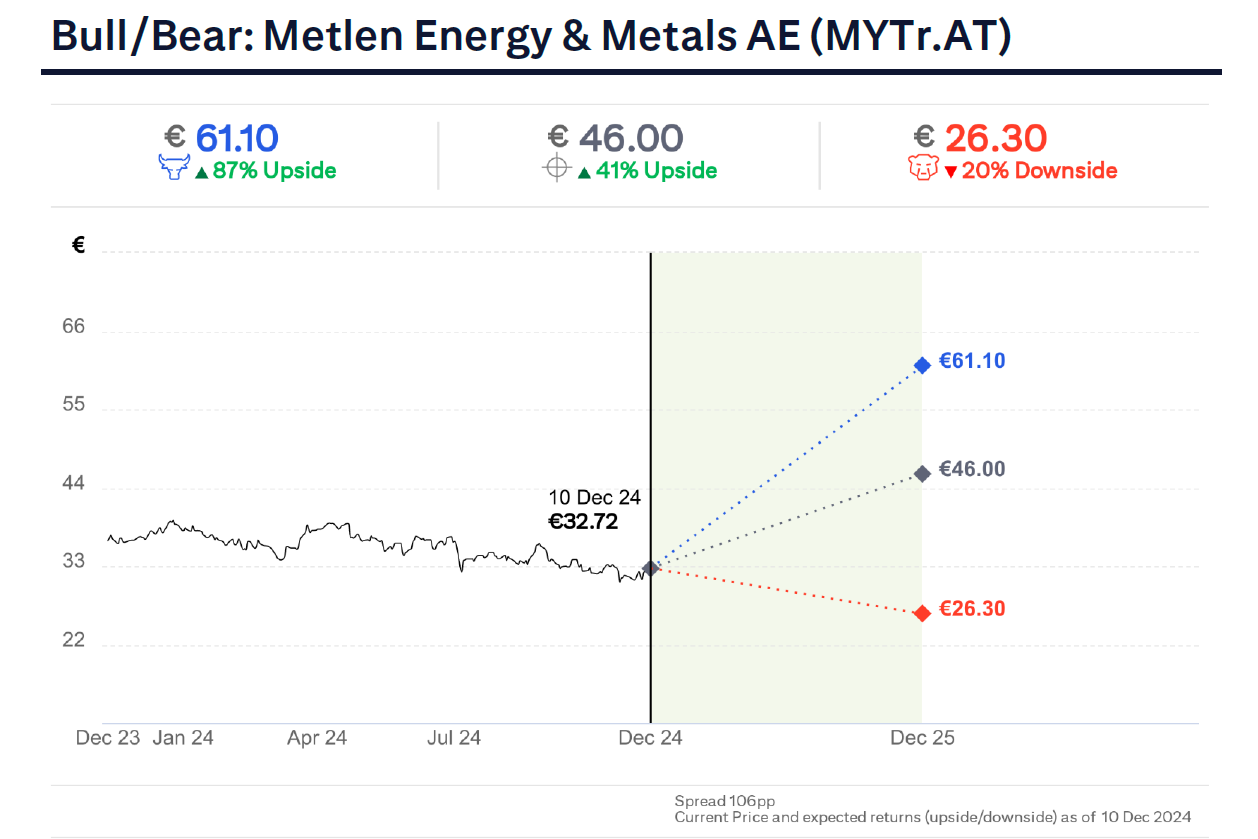

Τα σενάρια τιμών

Στο βασικό σενάριο, η τιμή στόχος της Metlen είναι στα 46 ευρώ, με την Citi να ενσωματώνει στην αποτίμηση το πιο πρόσφατο επίπεδο τιμών εμπορευμάτων.

Στο bear σενάριο η τιμή στόχος κατεβαίνει στα 26,30 ευρώ, κάτι όμως που θα επιβεβαιωνόταν με σημαντική μείωση της παραγωγής ενέργειας στην Ελλάδα, ειδικά στις ΑΠΕ, και τις χαμηλότερες τιμές εμπορευμάτων.

Στο bull σενάριο από την άλλη, η τιμή στόχος σχεδόν διπλασιάζεται, αφού διαμορφώνεται στα 61,10 ευρώ. Αυτό το σενάριο προϋποθέτει υψηλότερες τιμές εμπορευμάτων και περιθωρίων στον κλάδο EPC, αλλά και αύξηση των δραστηριοτήτων αλουμίνας.

ΔΙΑΒΑΣΤΕ ΕΠΙΣΗΣ

Metlen: Ενισχύει την παρουσία της στην Ιταλία – Σε λειτουργία 2 νέα φωτοβολταϊκά

Metlen: Νέα δυναμική στη μετοχή βλέπει η Citi μετά το Capital Markets Day στις 28 Απριλίου

Metlen: Συνεργασία με KNDS France για την παραγωγή του τεθωρακισμένου Philoctetes

Metlen: Αυξάνει στα 51 ευρώ την τιμή στόχο η Eurobank Equities - Σύσταση "αγορά" για τη μετοχή

Metlen: Συνεργασία με την Iveco για ανανέωση του στόλου στρατιωτικών οχημάτων των Ενόπλων Δυνάμεων

Χρειάζεται και χρηματοδοτική στήριξη από την ΕΕ στις επενδύσεις για τις κρίσιμες πρώτες ύλες

ΕΛΣΤΑΤ: Μείωση 0,3% στον τζίρο της βιομηχανίας τον Φεβρουάριο

ΔΑΑ: Θεσπίζεται πρόγραμμα επανεπένδυσης μερίσματος 4ετούς διάρκειας - Μέρισμα 0,78 για το 2024

Ελλάκτωρ: Συμφωνία Motor Oil - Reggeborgh για παράταση του Call Option αγοράς 5,2 εκατ. μετοχών

Ευρώπη Holdings: Το χρονοδιάγραμμα ολοκλήρωσης της ΑΜΚ και εισαγωγής στο ΧΑ των νέων μετοχών

Στα χέρια της Lyft η Free Now - Είσοδος της αμερικανικής πλατφόρμας στην Ευρώπη

Premia Properties: Προχωρά σε αύξηση μετοχικού κεφαλαίου έως 40 εκατ. ευρώ

")

Στις top επιλογές της Deutsche Bank ο Διεθνής Αερολιμένας Αθηνών (ΔΑΑ)

Titan: Παραμένει στα top picks της Eurobank Equities - Στα 48,5 ευρώ η τιμή στόχος και σύσταση αγορά

ΔΕΗ: Στο τιμόνι της εταιρείας ο Γ. Στάσσης έως το 2028 – Νέες επιχειρηματικές δραστηριότητες

Intralot: Επέκταση συμβολαίου με τη Λοταρία του New Hampshire για 7 έτη

Κρι Κρι: Στα 256,4 εκατ. ο τζίρος το 2024 – Προτείνει μέρισμα 0,40 ευρώ ανά μετοχή