ΔΑΑ: Σύσταση "Buy" και τιμή στόχος στα 9,10 ευρώ από την AXIA

Η ΑΧΙΑ θεωρεί ότι το «Ελευθέριος Βενιζέλος» βρίσκεται σε καλή θέση σε σχέση με τους ομοτίμους του στην ΕΕ δεδομένου του χαμηλού προφίλ κινδύνου

Περιθώριο ανόδου που μπορεί να φτάσει το 19% βλέπει η AΧΙΑ για τη μετοχή του Διεθνούς Αερολιμένα Αθηνών («Ελευθέριος Βενιζέλος), θέτοντας την τιμή στόχο στα 9,10 ευρώ, από περίπου 7,80 ευρώ σήμερα.

Μάλιστα, θεωρεί ότι ο ΔΑΑ βρίσκεται σε καλή θέση σε σχέση με τους ομοτίμους του στην ΕΕ, δεδομένου του χαμηλού προφίλ κινδύνου, των δυνατοτήτων ανάπτυξης και του ισχυρού ισολογισμού του. Επί του παρόντος, ο ευρωπαϊκός κλάδος διαπραγματεύεται με διάμεσο P/E και EV/EBITDA 16,7x και 9,2x αντίστοιχα, ενώ ο ΔΑΑ με P/E και EV/EBITDA 11,9x και 7,9x, αντίστοιχα, με βάση τις εκτιμήσεις του 2025.

Οι λόγοι της θετικής στάσης

Η άρτια καθορισμένη σύμβαση παραχώρησης 22 ετών (υπόλοιπο διάρκειας ζωής), το αμυντικό προφίλ κερδών (αεροπορικές δραστηριότητες που προσφέρουν έως και 15% σε RoE) και το δυναμικό ανάπτυξης των μη ρυθμιζόμενων δραστηριοτήτων, σε συνδυασμό με τις συνεχιζόμενες τουριστικές ροές και τις ουσιαστικές επενδύσεις επέκτασης είναι τα κύρια χαρακτηριστικά της επενδυτικής περίπτωσης του Διεθνούς Αερολιμένα Αθηνών (ΔΑΑ), κατά την AXIA, η οποία εκτιμά ότι τα παραπάνω θα μεταφραστούν σε σταθερή απόδοση κερδών μεσοπρόθεσμα.

Όπως θυμίζει η AXIA, ο ΔΑΑ είναι το μεγαλύτερο αεροδρόμιο της Ελλάδας, με περίπου 38% της συνολικής αεροπορικής επιβατικής κίνησης. Οι ισχυρές τουριστικές ροές, μαζί με μια ισχυρή οικονομική δραστηριότητα, θα συνεχίσουν να οδηγούν την κίνηση των αεροδρομίων στην Ελλάδα τα επόμενα χρόνια, με τον ΔΑΑ να είναι ο κύριος δικαιούχος της αυξανόμενης ζήτησης.

Η Διεθνής Ένωση Αερομεταφορών (IATA) προβλέπει CAGR κίνησης 1,9% την περίοδο 2023-46, με τον ΔΑΑ να φτάνει τα 43,7 εκατομμύρια PAX έως το 2046.

Την ίδια ώρα, ο ΔΑΑ λειτουργεί στο πλαίσιο μιας σαφούς και διαφανούς σύμβασης παραχώρησης που ισχύει έως το 2046 και παρέχει ένα πλαίσιο λειτουργίας Dual-Till με σαφώς καθορισμένη ρυθμιστική απόδοση (έως 15% στο RoE για αεροπορικές δραστηριότητες) και απεριόριστες δυνατότητες αύξησης εσόδων για τις μη αεροπορικές δραστηριότητες.

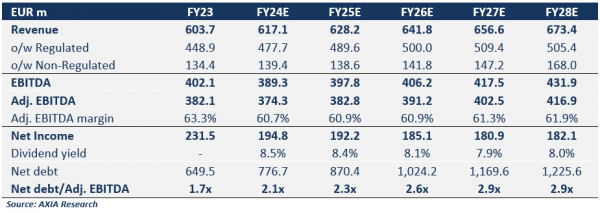

Τα έσοδα εκτιμάται ότι θα φτάσουν τα 477,7 εκατ. ευρώ το 2024 ή περίπου 77% του συνόλου και αναμένεται να συνεχίσουν να αυξάνονται σταδιακά προς το επίπεδο των 505,4 εκατ. ευρώ έως το 2028.

Ο ΔΑΑ εργάζεται ήδη για την υλοποίηση του πρώτου μέρους ενός Ρυθμιστικού Σχεδίου 3 Φάσεων. Η πρώτη φάση, που αναμένεται να ολοκληρωθεί έως τα τέλη του 2028 / αρχές του 2029, θα αυξήσει τη χωρητικότητα των PAX από 26 εκατ. σήμερα σε 33 εκατ. και περιλαμβάνει επίσης την επέκταση του λιανικού εμπορίου (+63%) και του χώρου στάθμευσης (+40%).

Οι εκτιμήσεις για τα μεγέθη

Παρά τις αυξανόμενες κεφαλαιουχικές δαπάνες (capex) την περίοδο 2024-2028, οι οποίες εκτιμάται ότι θα ανέλθουν στα 1,021 δισ. ευρώ, το Καθαρό Χρέος προς προσαρμοσμένα EBITDA προβλέπεται να φτάσει το μέγιστο 2,9x το 2028 (έναντι 2,1x εκτιμάται στο 2024) καθώς υλοποιείται η πρώτη φάση ανάπτυξης, σύμφωνα με την Axia.

Αναμένει επίσης ότι τα έσοδα για το 2024 θα αυξηθούν κατά 2,2% σε ετήσια βάση στα 617,1 εκατ. ευρώ, με το CAGR εσόδων να είναι 2,2% (2023-28) λόγω της αύξησης της κυκλοφορίας και του αντίκτυπου του μηχανισμού μεταφοράς. Τα προσαρμοσμένα EBITDA προβλέπεται να μειωθούν κατά 2,1% σε ετήσια βάση το 2024 στα 374,3 εκατ. ευρώ ως αποτέλεσμα του υψηλότερου ωφέλιμου συναλλαγματικού ισοζυγίου για την αντιμετώπιση της ξαφνικής αύξησης της επιβατικής κίνησης, ενώ η Axia αναμένει να δει την ανάκαμψη και σταδιακή άνοδο στα 416,9 εκατ. ευρώ έως το 2028 λόγω της υψηλότερης τιμής και της εξομάλυνσης του κόστους.

Τα καθαρά έσοδα θα φτάσουν τα 194,8 εκατ. ευρώ το 2024 και τα 192,2 εκατ. ευρώ το 2025 και στη συνέχεια να ομαλοποιηθούν σταδιακά πάνω από τα 180 εκατ. ευρώ, πριν πραγματοποιηθεί το δεύτερο σκέλος της επέκτασης.

Καθώς η διοίκηση σχεδιάζει να συνεχίσει να διανέμει όλα τα επιτρεπόμενα κέρδη στους μετόχους, ο ΔΑΑ προσφέρει σταθερή μερισματική απόδοση, η οποία για το 2024 και το 2025 εκτιμάται σε 8,5% και 8,4%, αντίστοιχα.

ΔΙΑΒΑΣΤΕ ΕΠΙΣΗΣ

Ελ. Βενιζέλος: 5,81 εκατ. επιβάτες το α’ τρίμηνο – Αύξηση 9,3% στις πτήσεις

UBS για ΔΑΑ: Aδικαιολόγητο το discount - Ξεκινά κάλυψη με τιμή-στόχο τα 10,3 ευρώ και σύσταση αγοράς

ΔΑΑ: Στα 9,7 ευρώ ανεβάζει τον πήχη η Eurobank Equities - Διατηρείται η σύσταση «hold»

ΔΑΑ: Αυξημένη κατά 11,7% η κίνηση το πρώτο δίμηνο του 2025

ΔΑΑ: Κέρδη 236 εκατ. ευρώ το 2024 – Επιταχύνεται το πρόγραμμα επέκτασης του αεροδρομίου

ΔΑΑ: Διψήφια αύξηση σε επιβατική κίνηση και πτήσεις τον Ιανουάριο

Ευρώπη Holdings: Πούλησε στην Alpha Bank δύο ακίνητα στην οδό Ερμού

Νέο deal στα ακίνητα: Η Dimand αγοράζει από Ελλάκτωρ τον «Καμπά» και τις Γούρνες

EOS Capital Partners: Επενδύει στη Megas Yeeros – Πρώτη συμφωνία του νέου fund EHRF II

: Παράλογο το πλαφόν στα καύσιμα – Οι προβλέψεις για το 2025")

Τζαννετάκης (Motor Oil): Παράλογο το πλαφόν στα καύσιμα – Οι προβλέψεις για το 2025

Αύξηση 2,5% στον τζίρο των επιχειρήσεων τον Φεβρουάριο

Alpha Trust: Κέρδη 1,64 εκατ. ευρώ το 2024 - Πρόταση για μέρισμα 0,578 ευρώ/μετοχή

Orilina Properties: Ιστορικό υψηλό προσαρμοσμένων καθαρών κερδών το 2024, στα 19,27 εκατ. ευρώ

: Η ελληνική ναυτιλία θα φτάσει στο 25% του παγκόσμιου στόλου")

Σίμος Παληός (Diana Shipping): Η ελληνική ναυτιλία θα φτάσει στο 25% του παγκόσμιου στόλου

Eldoarado Gold: Ενδιαφέρον για νέες επενδύσεις στην Ελλάδα

Ευ. Μυτιληναίος: Έρχονται δυο ευχάριστες εκπλήξεις - Και άλλες αμυντικές συνεργασίες θέλει η Metlen

Στην Masdar το 100% της ΤΕΡΝΑ Ενεργειακή – Προς διαγραφή από το ΧΑ