JP Morgan: Ελκυστικό σημείο εισόδου στις μετοχές των ελληνικών τραπεζών - Σύσταση υπεραπόδοσης

Βραχυπρόθεσμα, κορυφαίες επιλογές της αμερικανικής τράπεζας οι Eurobank και Tράπεζα Πειραιώς

Η συνεχίζει να δίνει ισχυρή ψήφο εμπιστοσύνης στις ελληνικές τράπεζες καθώς πλησιάζουν οι ανακοινώσεις για τα κέρδη του τρίτου τριμήνου. Οι συστάσεις υπεραπόδοσης (overweight) διατηρούνται και για τις τέσσερις ελληνικές τράπεζες (σ.σ. δεν γίνεται λόγος για αλλαγές στις τιμές στόχους), αλλά από άποψη τακτικής επιλέγει βραχυπρόθεσμα τις Eurobank και Tράπεζα Πειραιώς έναντι της Εθνικής Τράπεζας και της Alpha Bank.

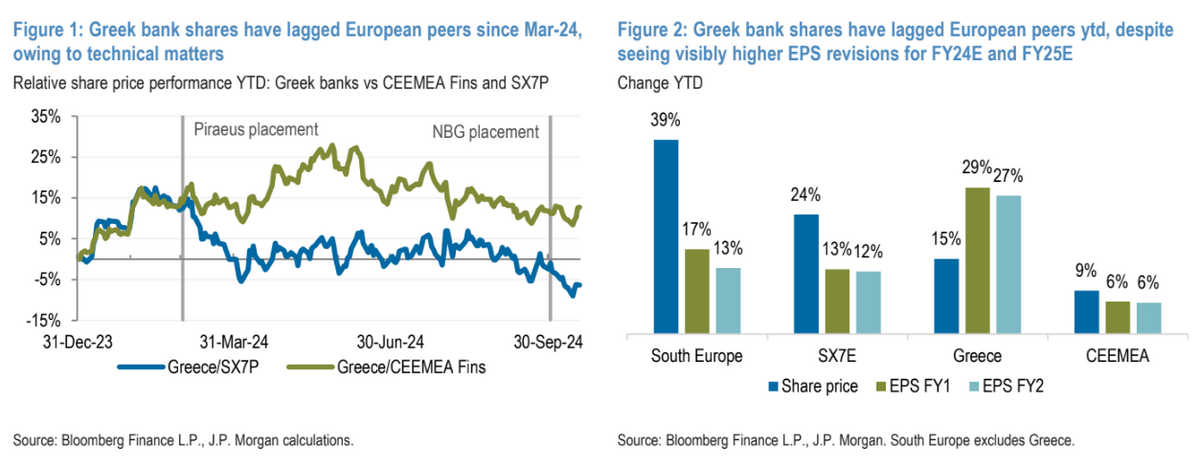

Ο οίκος επισημαίνει ότι η πρόσφατη πτώση και υποαπόδοση του κλάδου είναι αδικαιολόγητη και προσφέρει ένα ελκυστικό σημείο εισόδου για τις ελληνικές μετοχές, λαμβάνοντας υπόψη την ισχυρή δυναμική των κερδών και τις συνεχείς ανοδικές αναθεωρήσεις των κερδών ανά μετοχή από τις αρχές του έτους, ιδιαίτερα σε σύγκριση με τις τράπεζες της αναπτυγμένης Ευρώπης.

«Για τη Eurobank, εκτός από την ισχυρή δυναμική του πυρήνα, θεωρούμε ότι η επερχόμενη ενοποίηση της Ελληνικής Τράπεζας το τρίτο τρίμηνο αποτελεί βασικό καταλύτη για τη μετοχή, καθώς θα δώσει μια σαφέστερη εικόνα της συνεισφοράς της επιχείρησης γραμμή προς γραμμή (ιδιαίτερα επειδή οι τρέχουσες παραδοχές της Eurobank για την επιχείρηση είναι συντηρητικές και βασίζονται σε στατικό ισολογισμό) και θα μετατοπίσει την προσοχή της αγοράς στις μελλοντικές δυνατότητες συνεργειών.

Για την Tράπεζα Πειραιώς, ο pro-forma δείκτης CET1 βελτιώθηκε κατά 50 μ.β. στο 14,2%, συμπεριλαμβανομένης της μερισματικής πρόβλεψης 30%, καλύπτοντας ήδη τον στόχο της εταιρείας για φέτος στο 14%. Θεωρούμε ότι αυτό αποτελεί ένα σημαντικό επίπεδο άνεσης τόσο για τη διοίκηση όσο και για τους επενδυτές, και ένα σημαντικό έναυσμα για τη μείωση της διαφοράς αποτίμησής της σε σχέση με τις ομότιμες τράπεζες με καλύτερη αξιολόγηση (ΕΤΕ και Eurobank)», εξηγεί η JPM.

Οι αποτιμήσεις των μετοχών και το «αγκάθι» των DTCs

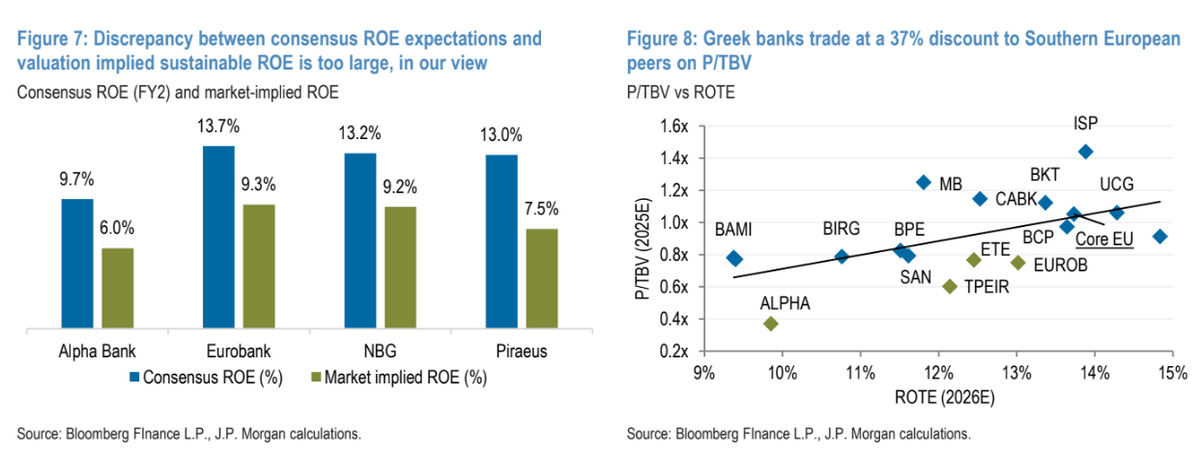

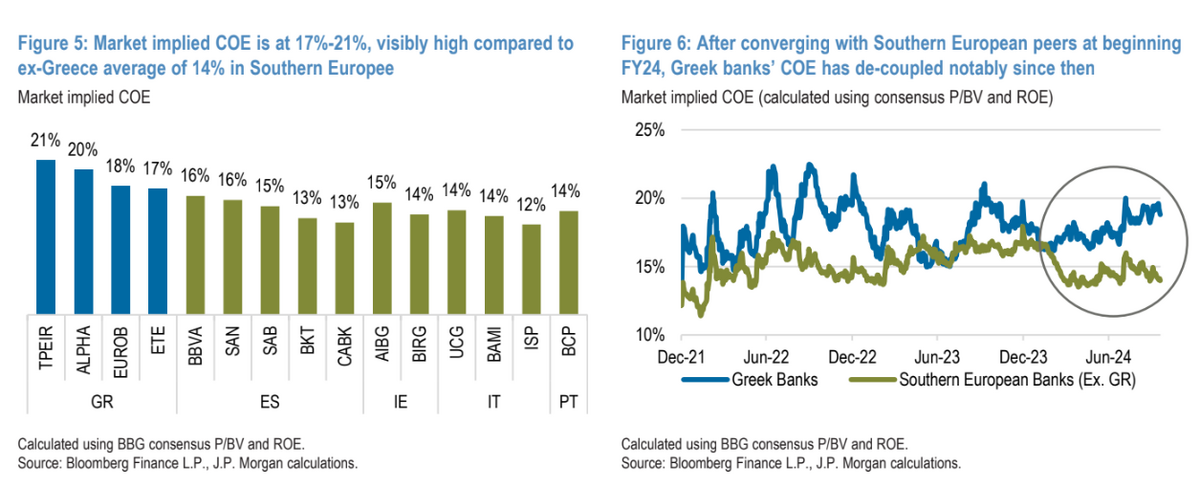

Οι προσδοκίες του consensus των αναλυτών για τον δείκτη αποδοτικότητας RοE έχουν ακολουθήσει στενά τη Νότια Ευρώπη σε περίπου 13% κατά μέσο όρο για το 2025. Ωστόσο με δείκτη αποτίμησης στις 0,7 φορές σε όρους P/TBV και στις 5,5 φορές κατά μέσο όρο σε όρους δείκτη P/E για το 2025, ο τομέας διαπραγματεύεται με έκπτωση 37%/26% έναντι του δείκτη στην Ευρώπη και της περιοχής CEEMEA από τον Μάρτιο. Αυτό συνεπάγεται 19% κόστος ιδίων μετοχών (CοE) έναντι 14% για την υπόλοιπη περιφέρεια, το οποίο θεωρούμε ότι δεν δικαιολογείται.

«Η απόδοση κεφαλαίου φαίνεται όλο και πιο ελκυστική, με σωρευτικές πληρωμές από φέτος στο 26% της κεφαλαιοποίησης της αγοράς. Η ευαισθησία στα επιτόκια παραμένει ένα βασικό σημείο εστίασης, αλλά είμαστε άνετοι με τις προοπτικές των κερδών του κλάδου, εφόσον τα επιτόκια ομαλοποιηθούν πάνω από το 2%. Υποθέτουμε ότι το επιτόκιο της ΕΚΤ θα είναι 2% για τα έτη 2025 και 2026. Μέχρι εκείνο το σημείο, θεωρούμε ότι η σταθερή αύξηση των δανείων (5-7% ρυθμός αύξησης το 2026), η ισχυρή απόδοση των προμηθειών (10%+ ετησίως) και η βελτίωση του κόστους κινδύνου θα αντισταθμίσουν σε μεγάλο βαθμό τις επιπτώσεις στα περιθώρια κέρδους και θα στηρίξουν τις κατώτατες γραμμές από τα υψηλά επίπεδα του 2024. Ένας παράγοντας που διατηρεί το κόστος ιδίων κεφαλαίων (CoE) σε υψηλά επίπεδα θα μπορούσε να είναι οι ανησυχίες σχετικά με τις πιθανές επιπτώσεις των αναβαλλόμενων φορολογικών πιστώσεων (DTCs) στη μελλοντική απόδοση του κεφαλαίου. Πιστεύουμε ότι η αγορά είναι πολύ συντηρητική θεωρώντας τα DTCs ως εμπόδιο για υψηλότερη διανομή κεφαλαίου. Επιπλέον, αμφισβητούμε την εφαρμογή υψηλότερου CοE στις ελληνικές τράπεζες λόγω των DTCs. Αναμένουμε ότι οι εναπομείνασες ανησυχίες σχετικά με τα DTCs θα μειωθούν καθώς οι τράπεζες θα λάβουν την έγκριση της ΕΚΤ για σταδιακά υψηλότερες πληρωμές. Επιπλέον, αντιλαμβανόμαστε ότι οι τράπεζες είναι ανοιχτές στην εθελοντική επιτάχυνση των αποσβέσεων των DTC στο κεφάλαιο, αν αυτό οδηγήσει στην έγκριση της ΕΚΤ για υψηλότερες από τις προγραμματισμένες πληρωμές. Αν και η ιδέα αυτή δεν αντιμετωπίζει την κύρια ανησυχία της ΕΚΤ σχετικά με τη σύνδεση κράτους-τραπεζών, δεν βλέπουμε κανένα μειονέκτημα αν διευκολύνει τις υψηλότερες πληρωμές», καταλήγει η τράπεζα.

ΔΙΑΒΑΣΤΕ ΕΠΙΣΗΣ

JP Morgan: Με σύσταση overweight η Ελλάδα - Ποιες μετοχές ξεχωρίζουν

JP Morgan vs Καρώνη: Νικητές δηλώνουν και οι δύο - Αντικρουόμενες ερμηνείες στην δικαστική απόφαση

Ρεκόρ κερδών για την JP Morgan – Η αμερικανική οικονομία ήταν ανθεκτική, λέει ο Dimon

Viva Wallet: Διπλή αγωγή της JP Morgan κατά Χάρη Καρώνη ύψους 916 εκατ. ευρώ

JP Morgan: Aναβαθμίζει σε overweigh τις ελληνικές μετοχές για το 2025 - Ποιά τραπεζα προτιμά

ΤτΕ: Αυξημένη η ζήτηση για νέα στεγαστικά δάνεια στο α’ τρίμηνο - Σταθερή στα επιχειρηματικά

Jefferies: Δυναμικά μπήκε το 2025 για το asset management – Ευκαιρίa εσόδων για τις τράπεζες

: Ετήσια διανομή κερδών 50% από το 2025 - Στόχος οι διατηρήσιμες αποδόσεις")

Μεγάλου (Πειραιώς): Ετήσια διανομή κερδών 50% από το 2025 - Στόχος οι διατηρήσιμες αποδόσεις

Eurobank: Στρατηγική κίνηση στην εγχώρια αγορά ακινήτων - Αποκτά το 25% της Prosperty

«Βλέπει» ανάπτυξη στο 2,3% για το 2025 η ΤτΕ -"Ψηλά" ακόμη ο πληθωρισμός

Τράπεζα Κύπρου: Εξαγοράζει την Εθνική Ασφαλιστική Κύπρου έναντι 29,5 εκατ. ευρώ

Τράπεζες: Από τις ουρές στα γκισέ στην ψηφιοποίηση του 100% των καθημερινών συναλλαγών

ΗΠΑ: Ξεπέρασαν τις εκτιμήσεις τα αποτελέσματα JPMorgan και Morgan Stanley

: «Πρωτοβουλίες για πρόσβαση των μικρομεσαίων σε δανεισμό και προ")

Λάζαρος Παπαγαρυφαλλου (Alpha Bank): «Πρωτοβουλίες για πρόσβαση των μικρομεσαίων σε δανεισμό και προ

: Εκτός Ελλάδας το 55% των οργανικών κερδών το 2027 - Τα επόμενα βήματα")

Σταύρος Ιωάννου (Eurobank): Εκτός Ελλάδας το 55% των οργανικών κερδών το 2027 - Τα επόμενα βήματα