JP Morgan: Τι λέει για τον αναβαλλόμενο φόρο (DTCs) και την «κληρονομιά» της κρίσης στις τράπεζες

Ο δρόμος για υψηλότερα μερίσματα από τις ελληνικές τράπεζες είναι ορθάνοιχτος

Η JP Morgan στην τελευταία ανάλυσή της προσπαθεί να «απομυθοποιήσει» τα DTCs, όπως χαρακτηριστικά αναφέρει, τονίζοντας μεταξύ άλλων ότι τα DTAs αντιπροσωπεύουν το 6% των ισολογισμών των ελληνικών τραπεζών και είναι σημαντικό ότι περίπου 15 δισ. ευρώ αναγνωρίζονται ως κεφάλαιο σύμφωνα με τους κανόνες της Βασιλείας ΙΙΙ, αντιπροσωπεύοντας πάνω από το 70% του εποπτικού κεφαλαίου.

Τα ελληνικά DTCs ακολουθούν ένα γραμμικό πρόγραμμα απόσβεσης βάσει νόμου, με πραγματική εναπομένουσα διάρκεια ζωής 17 έτη, που λήγει το 2041. Πολλά ενδιαφερόμενα μέρη, συμπεριλαμβανομένων των ρυθμιστικών αρχών, των διοικήσεων των τραπεζών και των μετόχων, ενδέχεται να προτιμούν ταχύτερη απόσβεση για να μειώσουν τα υπόλοιπα των DTC ταχύτερα. «Με την πάροδο των ετών, έχουν προταθεί πολλές ιδέες για την αντιμετώπιση αυτού του ζητήματος, αλλά οι περισσότερες απαιτούν υψηλό επίπεδο προθυμίας και συντονισμού μεταξύ των διαφόρων αρχών, γεγονός που τις καθιστά απίθανες.

«Κατά την άποψή μας, η βιώσιμη επιλογή είναι να επιταχύνουν οι ίδιες οι τράπεζες εθελοντικά την απόσβεση των DTC, προωθώντας ουσιαστικά τη χρήση κεφαλαίου κάθε χρόνο, αν αυτό συνοδεύεται από έγκριση της ΕΚΤ για υψηλότερες πληρωμές. Ο διπλασιασμός της ετήσιας απόσβεσης από τα σημερινά 160-200 εκατ. ευρώ σε 300-350 εκατ. ευρώ (ανά τράπεζα) θα εξαντλούσε τα υπόλοιπα των DTC στο CET1 στις αρχές της δεκαετίας του 2030, αντί για τη δεκαετία του 2040. Οι τράπεζες θα μπορούσαν να το αντέξουν αυτό, λαμβάνοντας υπόψη τα ισχυρά κεφαλαιακά αποθέματα αφετηρίας τους, την υγιή παραγωγή εσωτερικού κεφαλαίου και τη σχετικά συγκρατημένη κατανάλωση κεφαλαίου – είτε μέσω οργανικής είτε μέσω ανόργανης ανάπτυξης», προβλέπει ο οίκος.

«Αποδεικνύοντας στην ΕΚΤ ότι δεν εξαρτώνται υπερβολικά από τα DTCs, οι τράπεζες μπορεί να λάβουν την ‘ευλογία’ της ρυθμιστικής αρχής για υψηλότερες πληρωμές. Καταλαβαίνουμε ότι οι διοικήσεις των τραπεζών έχουν αρχίσει να ζεσταίνονται με αυτή την ιδέα. Τα σχέδια θα υπόκεινται στη συγκατάθεση της ΕΚΤ και αναμένουμε να ακούσουμε περισσότερα τους επόμενους μήνες.

Οι επισημάνσεις

Σε αυτό το πλαίσιο, τρεις είναι οι επισημάνσεις:

• Κατηγορία ενεργητικού χαμηλής ποιότητας: Το 6% των ισολογισμών των ελληνικών τραπεζών αποτελείται από DTA από τα χρόνια της κρίσης, σημαντικά υψηλότερο από άλλες τράπεζες της περιφέρειας, στις οποίες είναι στο 2%.

Ως κατηγορία περιουσιακών στοιχείων, τα DTA παρουσιάζουν σημαντικά μειονεκτήματα. Δεν παράγουν εισόδημα (δηλαδή, το 6% του ισολογισμού αποτελείται από 0% περιουσιακά στοιχεία ROA). Έχουν επίσης υψηλό βάρος κινδύνου στον υπολογισμό του εποπτικού κεφαλαίου, που κυμαίνεται από 100% έως 250%, αντιπροσωπεύοντας το 14% των RWA.

• Δεν αποτελεί εμπόδιο για υψηλότερη απόδοση κεφαλαίου: Ένα σημαντικό μέρος των DTA των ελληνικών τραπεζών απολαμβάνει κρατική εγγύηση (DTC), που τις χαρακτηρίζει ως κεφάλαιο CET1.

Ενώ οι DTC αντιμετωπίζονται με τον ίδιο τρόπο όπως κάθε άλλος τύπος CET1, το ασυνήθιστα υψηλό μερίδιό τους στο κεφάλαιο των ελληνικών τραπεζών μπορεί να αποτελέσει πηγή ρυθμιστικών ανησυχιών.

Ωστόσο, η JP Morgan βλέπει αρκετούς λόγους για τους οποίους τα DTC δεν θα εμποδίσουν σταδιακά υψηλότερες πληρωμές:

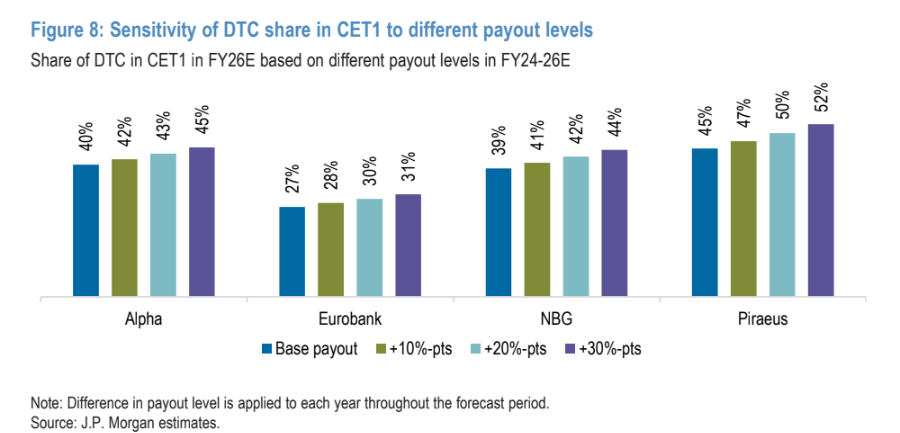

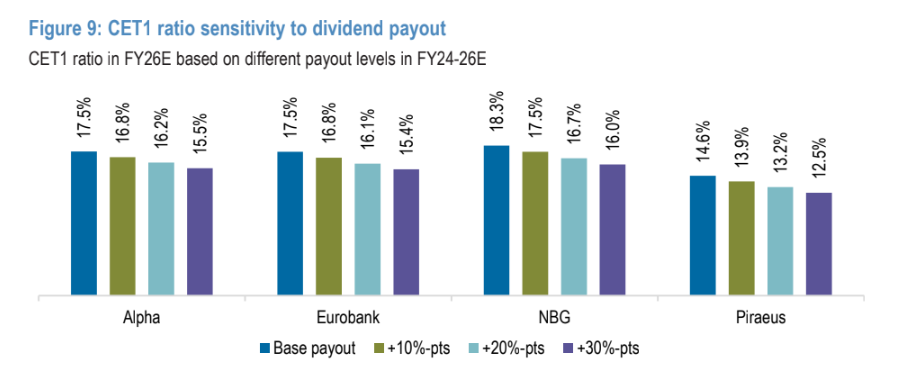

1) Η υγιής προοπτική κερδοφορίας των ελληνικών τραπεζών σημαίνει ότι τα κεφαλαιακά αποθέματα θα συνεχίσουν να αυξάνονται, ενώ το μερίδιο των DTC στο CET1 θα πέσει απότομα στο μέλλον.

2) Τα επίπεδα πληρωμής από μόνα τους δεν αλλάζουν σημαντικά την τροχιά του DTC.

3) Οι τράπεζες θα μπορούσαν να επιταχύνουν τα προγράμματα απόσβεσης για να αποδείξουν την άνεση του κεφαλαίου.

4) Τα DTC δεν εμπόδισαν άλλες τράπεζες της Νότιας Ευρώπης να κάνουν υγιείς διανομές.

• Κάθε 1 ευρώ DTC αξίζει 0,77- 0,85 ευρώ μετρητά, τα οποία η JP Morgan εφαρμόζει στην αποτίμησή της.

Η αξιολόγηση

Κατά την άποψη της JP Morgan, ο καλύτερος τρόπος για την αποτίμηση των DTC είναι μέσω της αξιολόγησης της οικονομικής αξίας.

Εάν δινόταν στις τράπεζες η επιλογή να αντικαταστήσουν όλα τα DTC με μετρητά σήμερα , ποια έκπτωση θα ήταν διατεθειμένοι να δεχτούν;

Σε αυτό το ερώτημα η JP Morgan υπολογίζει ότι η απάντηση βρίσκεται μεταξύ 15%-23%, που προέρχεται από το κεφαλαιουχικό κόστος της κατοχής DTC και το NPV του διαφυγόντος εισοδήματος σε σύγκριση με τα μετρητά. Στα μοντέλα της, εφαρμόζει αυτήν την έκπτωση στο ποσό DTC στο TBV για να καταλήξει στις εύλογες αξίες και τους στόχους τιμών της.

Η JP Morgan δίνει για την Alpha Bank τιμή στόχο τα 2,30 ευρώ, για την Eurobank τα 2,80 ευρώ, για την Εθνική τα 9,70 ευρώ και για την Πειραιώς τα 5,90 ευρώ, με σύσταση overweight για όλες τις μετοχές.

Σαν να μην υπήρξε κρίση…

Κοιτάζοντας τους ισολογισμούς των ελληνικών τραπεζών σήμερα, είναι σχεδόν σαν να μην υπήρξε ποτέ ελληνική οικονομική κρίση. Αυτό επισημαίνει επίσης εμφατικά η JP Morgan, εξηγώντας ότι τα δάνεια αυξάνονται σε υγιή επίπεδα, η ποιότητα του ενεργητικού έχει συγκλίνει σε μεγάλο βαθμό με την Ευρώπη, τα κεφαλαιακά αποθέματα έχουν βελτιωθεί και η ΕΚΤ ενέκρινε πρόσφατα τα αιτήματα των τραπεζών να πληρώσουν μερίσματα για πρώτη φορά από το 2008.

Τόσο η ΕΚΤ όσο και η Τράπεζα της Ελλάδος έχουν περιγράψει στο παρελθόν το υψηλό ποσοστό DTC στους δείκτες CET1 των ελληνικών τραπεζών ως σημείο εποπτικής ανησυχίας. Κατά την άποψη της JP Morgan, η ανησυχία δεν σχετίζεται με την επιλεξιμότητα των DTC ως μορφή CET1 ή την ικανότητα απορρόφησης ζημιών, αλλά με την υψηλή σύνδεση κυβέρνησης-κλάδου, την οποία οι ρυθμιστικές αρχές προσπαθούν να μειώσουν.

ΔΙΑΒΑΣΤΕ ΕΠΙΣΗΣ

JP Morgan: Με σύσταση overweight η Ελλάδα - Ποιες μετοχές ξεχωρίζουν

JP Morgan vs Καρώνη: Νικητές δηλώνουν και οι δύο - Αντικρουόμενες ερμηνείες στην δικαστική απόφαση

Ρεκόρ κερδών για την JP Morgan – Η αμερικανική οικονομία ήταν ανθεκτική, λέει ο Dimon

Viva Wallet: Διπλή αγωγή της JP Morgan κατά Χάρη Καρώνη ύψους 916 εκατ. ευρώ

JP Morgan: Aναβαθμίζει σε overweigh τις ελληνικές μετοχές για το 2025 - Ποιά τραπεζα προτιμά

ΤτΕ: Αυξημένη η ζήτηση για νέα στεγαστικά δάνεια στο α’ τρίμηνο - Σταθερή στα επιχειρηματικά

Jefferies: Δυναμικά μπήκε το 2025 για το asset management – Ευκαιρίa εσόδων για τις τράπεζες

: Ετήσια διανομή κερδών 50% από το 2025 - Στόχος οι διατηρήσιμες αποδόσεις")

Μεγάλου (Πειραιώς): Ετήσια διανομή κερδών 50% από το 2025 - Στόχος οι διατηρήσιμες αποδόσεις

Eurobank: Στρατηγική κίνηση στην εγχώρια αγορά ακινήτων - Αποκτά το 25% της Prosperty

«Βλέπει» ανάπτυξη στο 2,3% για το 2025 η ΤτΕ -"Ψηλά" ακόμη ο πληθωρισμός

Τράπεζα Κύπρου: Εξαγοράζει την Εθνική Ασφαλιστική Κύπρου έναντι 29,5 εκατ. ευρώ

Τράπεζες: Από τις ουρές στα γκισέ στην ψηφιοποίηση του 100% των καθημερινών συναλλαγών

ΗΠΑ: Ξεπέρασαν τις εκτιμήσεις τα αποτελέσματα JPMorgan και Morgan Stanley

: «Πρωτοβουλίες για πρόσβαση των μικρομεσαίων σε δανεισμό και προ")

Λάζαρος Παπαγαρυφαλλου (Alpha Bank): «Πρωτοβουλίες για πρόσβαση των μικρομεσαίων σε δανεισμό και προ

: Εκτός Ελλάδας το 55% των οργανικών κερδών το 2027 - Τα επόμενα βήματα")

Σταύρος Ιωάννου (Eurobank): Εκτός Ελλάδας το 55% των οργανικών κερδών το 2027 - Τα επόμενα βήματα