Πόσο Θωρακισμένη είναι η Eυρωπαϊκή και η Γερμανική oικονομία έναντι των δασμών της Διοίκησης Trump;

Aνάλυση της Alpha Bank

«Η Ευρώπη χτίστηκε μέσα από κρίσεις και αποτελεί το άθροισμα των λύσεών τους», είχε πει κάποτε ο Jean Monnet, ένας από τους ιδρυτές της Ευρωπαϊκής Ένωσης (ΕΕ). Αν λάβουμε υπόψη τις γεωπολιτικές αναταραχές και την κλιμάκωση του δημόσιου διαλόγου τις τελευταίες μέρες, η επιστροφή του κ. Trump στον Λευκό Οίκο θεωρείται από τους Ευρωπαίους σχεδιαστές πολιτικής ως μία κρίση τονίζει η έκθεση «Παγκόσμια Οικονομία» της Alpha Bank.

Η προσοχή των κρατών-μελών της ΕΕ έχει μετατοπιστεί στην ασφάλεια και την άμυνα, στο αποτέλεσμα των γερμανικών εκλογών, τις εξελίξεις στο διεθνές εμπόριο, καθώς και στις οικονομικές συνέπειες αυτών των γεγονότων. Το ερώτημα που ανακύπτει είναι αν αυτή η κρίση μπορεί να θεωρηθεί ως ευκαιρία, ώστε να επιταχυνθούν οι τόσο αναγκαίες αλλαγές;

Είναι πιθανόν να γίνουν αλλαγές προς την κατεύθυνση της περαιτέρω εμβάθυνσης της ενιαίας αγοράς αγαθών και υπηρεσιών, με περισσότερες επενδύσεις, σε τομείς που είναι κρίσιμοι για την ανταγωνιστικότητα, την καινοτομία, την πράσινη μετάβαση και την άμυνα. Αυτό δεν θα συμβεί από τη μία μέρα στην άλλη, αλλά η ΕΕ έχει την ευκαιρία να εξέλθει πιο δυνατή από το αρνητικό σοκ των δασμών από τις ΗΠΑ. Είναι γεγονός ότι οι ΗΠΑ είναι ο κορυφαίος εμπορικός εταίρος της ΕΕ και ότι εξάγει περισσότερα αγαθά από αυτά που εισάγει.

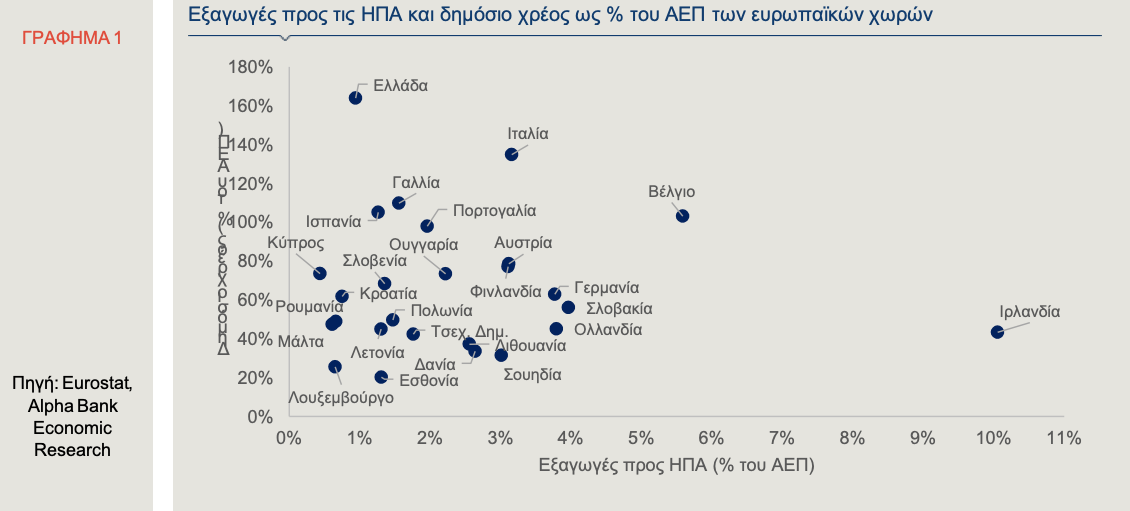

Όπως δείχνει το Γράφημα 1, για πολλές χώρες, οι εξαγωγές στις ΗΠΑ αντιπροσωπεύουν ένα σημαντικό μερίδιο του ΑΕΠ. Ταυτόχρονα, το μερίδιο των ΗΠΑ στις συνολικές εξαγωγές της ΕΕ είναι κάτω του 8%. Όμως, σε αντίθεση με προηγούμενες κρίσεις, η Ευρώπη αντιμετωπίζει το θέμα αυτό, σήμερα, από σχετικά καλύτερη θέση, λόγω συγκεκριμένων παραγόντων:

- Πρώτον, η Ευρωπαϊκή Κεντρική Τράπεζα (ΕΚΤ) εφαρμόζει μία αποτελεσματική νομισματική πολιτική, αφού ο πληθωρισμός πλησιάζει τον στόχο του 2% και μάλιστα πιο γρήγορα συγκριτικά με την Ομοσπονδιακή Τράπεζα των ΗΠΑ (FED). Συνεπώς, σε αυτή την περίοδο υψηλών αβεβαιοτήτων στο διεθνές εμπόριο, η νομισματική πολιτική της ΕΚΤ λειτουργεί ως δίχτυ ασφαλείας για την επαναφορά των τιμών στο επιθυμητό επίπεδο.

- Δεύτερον, οι χώρες-μέλη, οι οποίες έχουν τις μεγαλύτερες απώλειες από τους εμπορικούς δασμούς -σε όρους μείωσης των εξαγωγών τους προς τις ΗΠΑ- έχουν επίσης και τον μεγαλύτερο δημοσιονομικό χώρο, όπως είναι η Γερμανία. Μάλιστα, ο νέος συνασπισμός που πιθανότατα θα προκύψει από τη συνεργασία Χριστιανοδημοκρατών και Σοσιαλδημοκρατών (μετά το αποτέλεσμα της 23ης Φεβρουαρίου) εκτιμάται ότι θα αξιοποιήσει τον δημοσιονομικό χώρο για τη χρηματοδότηση των αυξημένων αμυντικών δαπανών αλλά και άλλων επενδύσεων. Με εξαίρεση την Ιταλία, οι υπόλοιπες χώρες που οι εξαγωγές τους προς τις ΗΠΑ ξεπερνούν το 3% του ΑΕΠ έχουν δημόσιο χρέος μικρότερο του 100% του ΑΕΠ (Γράφημα 1). Αλλά και σε ορισμένες περιπτώσεις υπερχρεωμένων χωρών, όπως η Ιταλία, αναμένεται ώθηση του ΑΕΠ (και άρα αντιστάθμιση της απώλειας εισοδήματος από τη μείωση των εξαγωγών) από την αξιοποίηση άλλων πηγών, όπως είναι τα κεφάλαια από το Ταμείο Ανάκαμψης και Ανθεκτικότητας. Αντίθετα, οι ΗΠΑ και το Ην. Βασίλειο έχουν περιορισμένα περιθώρια για δημοσιονομική επέκταση.

- Τρίτον, προκειμένου να αντισταθμιστεί η απώλεια των εξαγωγών στις ΗΠΑ, η ΕΕ θα μπορούσε να περιορίσει τους εσωτερικούς δασμούς, ώστε να ενισχυθεί το ενδοκοινοτικό εμπόριο. Αυτό το επιχείρημα, εξάλλου, το οποίο συμπεριλαμβάνεται και στις εκθέσεις Draghi και Letta, υποστηρίζει ότι κάτι τέτοιο θα οδηγούσε σε σημαντικό πρόσθετο ενδοκοινοτικό εμπόριο. Μάλιστα, το ΔΝΤ, σε πρόσφατη μελέτη του (Regional Economic Outlook Notes, Νοέμβριος 2024), εκτιμά ότι οι εσωτερικοί φραγμοί (π.χ. ενδοκοινοτικοί δασμοί, διαδικασίες εκτελωνισμού, χορήγηση αδειών εισαγωγής κ.ά.) της Ευρώπης ισοδυναμούν με δασμούς 44% για τη μεταποίηση και 110% για τις υπηρεσίες.

Όμως, καθοριστικό ρόλο στις αναπτυξιακές προοπτικές της Ευρώπης αναμένεται να διαδραματίσει η γερμανική οικονομία, που δεν διανύει και την καλύτερή της περίοδο. Χαρακτηριστικά, η Γερμανία διολίσθησε σε ύφεση, για δεύτερο έτος, όχι εξαιτίας μιας προσωρινής αδυναμίας, αλλά λόγω θεμελιωδών ζητημάτων που εγείρουν αμφιβολίες για το οικονομικό της μοντέλο. Είναι γεγονός ότι η κατάσταση στη Γερμανία είναι διαφορετική από την αντίστοιχη πριν από 25 χρόνια, όταν η Γερμανία θεωρούταν και πάλι ο “μεγάλος ασθενής” της Ευρώπης. Η λύση τότε ήταν σχετικά απλή, αφού η ανάπτυξή της που στηρίχθηκε έντονα στις εξαγωγές, τη βιομηχανική ισχύ και την ηγετική της θέση στην τεχνολογία δεν αμφισβητήθηκαν. Τότε στη μεγαλύτερη ευρωπαϊκή οικονομία εφαρμόσθηκαν συγκεκριμένες μεταρρυθμίσεις που οδήγησαν σε αξιόπιστα και ισχυρά αποτελέσματα, για αρκετά χρόνια μετά.

Σήμερα, ωστόσο, κάθε πυλώνας του παραδοσιακού μοντέλου ανάπτυξης της Γερμανίας αντιμετωπίζει σημαντικές προκλήσεις: ο εξαγωγικός προσανατολισμός αγγίζει τα όριά του σε περιόδους αυξανόμενου προστατευτισμού, η ηγεσία της τεχνολογίας της έχει αμφισβητηθεί με τη μετατόπιση της κυριαρχίας σε ανταγωνιστές, όπως η Κίνα και οι ΗΠΑ, ενώ και η βιομηχανική της δύναμη βρίσκεται υπό πίεση, εξαιτίας της δαπανηρής ενεργειακής μετάβασης. Η αυτοκινητοβιομηχανία της αποτελεί την επιτομή αυτής της “τέλειας καταιγίδας” εξαιτίας παραγόντων όπως: α) απειλές δασμών από τις ΗΠΑ, β) υστέρηση στην τεχνολογία των ηλεκτρικών οχημάτων και γ) μεγάλο ανταγωνιστικό μειονέκτημα κόστους. Σε αυτό το ευμετάβλητο περιβάλλον, η Γερμανία αναμένεται να επηρεαστεί ιδιαίτερα έντονα από ενδεχόμενη επιβολή δασμών στα εισαγόμενα ευρωπαϊκά προϊόντα στις ΗΠΑ. Αυτό οφείλεται στο γεγονός ότι διατηρεί στενές εμπορικές σχέσεις με τις ΗΠΑ.

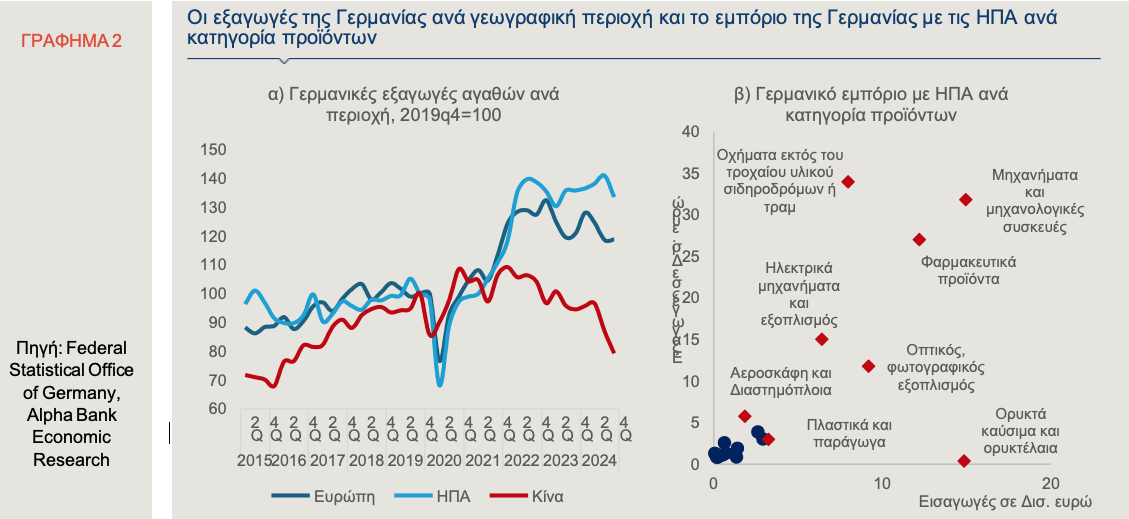

Σε απόλυτους αριθμούς, η Γερμανία είναι ο μεγαλύτερος εξαγωγέας από την Ευρώπη προς τις ΗΠΑ, ενώ το 2024 οι ΗΠΑ έγιναν και πάλι ο σημαντικότερος εμπορικός εταίρος της Γερμανίας, για πρώτη φορά από το 2015, με το συνολικό εμπόριο των δύο χωρών να αγγίζει τα Ευρώ 252,8 δισ. (Federal Statistical Office of Germany). Αναμφίβολα, η στροφή προς τις ΗΠΑ τα τελευταία έτη (Γράφημα 2α) είναι αποτέλεσμα της μειωμένης κινεζικής ζήτησης για ενδιάμεσα και τελικά προϊόντα από την Γερμανία, καθώς και της τεχνολογικής προόδου και της πολιτικής των επιδοτήσεων της Κίνας που έχουν συμβάλει στο να αποσπάσουν οι κινεζικές εταιρείες σημαντικά μερίδια αγοράς από τους ανταγωνιστές της.

Επιπλέον, οι γερμανικές εξαγωγές αγαθών προς τις ΗΠΑ κυριαρχούνται από τρεις ομάδες προϊόντων: οχήματα, μηχανήματα και φαρμακευτικά προϊόντα (Γράφημα 2β) που αντιπροσωπεύουν περίπου το 60% των συνολικών εξαγωγών αγαθών προς τις ΗΠΑ. Αξίζει να αναφερθεί ότι η ανακοίνωση για επιβολή δασμών ύψους περίπου 25% στις εισαγωγές αυτοκινήτων, καθώς και σε ημιαγωγούς (chip) και φαρμακευτικά προϊόντα που εισάγονται στις ΗΠΑ προκαλεί αναστάτωση στη γερμανική οικονομία, αφού η αυτοκινητοβιομηχανία, και κυρίως η φαρμακοβιομηχανία (το 20% του συνόλου των γερμανικών φαρμακευτικών εξαγωγών κατευθύνονται στις ΗΠΑ), έχουν σημαντική εμπορική διείσδυση στις ΗΠΑ.

Συνοψίζοντας, η ευρωπαϊκή οικονομία, και κυρίως η γερμανική, αντιμετωπίζουν πληθώρα προκλήσεων. Η αντιμετώπισή τους απαιτεί την κινητοποίηση σημαντικών ιδιωτικών επενδύσεων που είναι αναγκαίες για την αναζωογόνηση της ανάπτυξης και την ενίσχυση της ανθεκτικότητας, καθώς και τη συνοχή μεταξύ των κρατών-μελών. Το εμπόριο αποτελεί σημαντικό δομικό στοιχείο για την ευημερία της γερμανικής οικονομίας, που αντιμετωπίζει σημαντικές διαρθρωτικές προκλήσεις, ενώ η επαναφορά της πολιτικής της σταθερότητας αποτελεί εκ των ων ουκ άνευ προϋπόθεση για να προασπίσει τον κυρίαρχο ρόλο της στο ευρωπαϊκό γίγνεσθαι.

ΔΙΑΒΑΣΤΕ ΕΠΙΣΗΣ

: «Πρωτοβουλίες για πρόσβαση των μικρομεσαίων σε δανεισμό και προ")

Λάζαρος Παπαγαρυφαλλου (Alpha Bank): «Πρωτοβουλίες για πρόσβαση των μικρομεσαίων σε δανεισμό και προ

: Η Ελλάδα χρειάζεται άλμα στην καινοτομία και τις επενδύσεις")

Δημήτρης Τσιτσιράγκος (Alpha Bank): Η Ελλάδα χρειάζεται άλμα στην καινοτομία και τις επενδύσεις

Xόλτερμαν: Πάσχα με fit & proper

Αναβαθμίζει τις συστημικές τράπεζες η Fitch – Στην επενδυτική βαθμίδα Eurobank και Εθνική

Alpha Bank-AXIA Ventures

Νέα στρατηγική κίνηση από την Alpha Bank - Εξαγοράζει την Axia Ventures - Tι προβλέπει η συναλλαγή

Politico: Τα αντίποινα της ΕΕ στον Τραμπ θα πλήξουν καίρια τις «κόκκινες» πολιτείες

Alpha Finance: Οι επενδυτικές επιλογές για τον Απρίλιο - Ποιες μετοχές προτιμά

«Τρικυμία» στη ναυτιλία από τους δασμούς Τράμπ - Μακροπρόθεσμες οι επιπτώσεις υποστηρίζουν αναλυτές

Απαισιόδοξη η Deutsche Bank μετά τους δασμούς - Οι εκτιμήσεις για ανάπτυξη πληθωρισμό και ανεργία

Προσέγγισαν τα προ κρίσης χρέους επίπεδα οι τιμές των διαμερισμάτων το 2024

Τα μαθήματα που προσφέρει η Ελλάδα στην Ευρώπη για τις αμυντικές δαπάνες

Alpha Bank: Η συμβολή της ελληνικής βιομηχανίας στην ανοδο της οικονομικής δραστηριότητας

DBRS: Ανεβάζει στο 2% την ανάπτυξη για την Ελλάδα το 2026 - Χαμηλές πτήσεις στην Ευρώπη

Eurobank για ελληνική οικονομία: Θετικά μηνύματα από ΕΛΣΤΑΤ και Moody’s

Πληρωμές με κάρτα «ψηφίζουν» οκτώ στους 10 της γενιάς Z

Nέα έρευνα CEOs - Οι επιχειρήσεις με υβριδικό μοντέλο εργασίας αναμένουν σημαντική ανάπτυξη το 2025