S&P: «Αστέρι» της Ευρώπης η Ελλάδα - Διατηρεί θετικές τις προοπτικές - Τα σενάρια αναβάθμισης

Το 2025 σηματοδοτεί μια οριακή στιγμή για την Ευρώπη

Ως «ανερχόμενα αστέρια» της Ευρώπης βλέπει την Ελλάδα, την Κύπρο, την Ιρλανδία και την Πορτογαλία ο οίκος αξιολόγησης Standard & Poor’s, ο οποίος στην ανάλυσή του υπό τον τίτλο «European Developed Markets Sovereign Outlook 2025: At A Crossroads», τονίζει μεταξύ άλλων ότι η μείωση των αποδόσεων μεταξύ των οικονομιών του πυρήνα και της περιφέρειας υπογραμμίζει την αυξανόμενη σημασία των χωρών της Νότιας Ευρώπης ως αναπτυξιακών «μηχανών» και την επιτυχή δημοσιονομική εξυγίανση.

Όπως επιβεβαιώνει, οι εξελίξεις αυτές στηρίζουν τις θετικές ενέργειες αξιολόγησης και προοπτικές για τα κράτη που ήταν σε πρόγραμμα στήριξης της ΕΕ, δηλαδή την Κύπρο, την Ελλάδα, την Ιρλανδία και την Πορτογαλία.

Παρά την κατακερματισμένη εσωτερική πολιτική της Ισπανίας, την απουσία κοινοβουλευτικής πλειοψηφίας (και την αδυναμία της κυβέρνησης να νομοθετήσει τους προϋπολογισμούς του τρέχοντος έτους), τα νοικοκυριά, οι εταιρείες και το κράτος παρουσίασαν σταθερή ανάπτυξη. Αναμένει, επίσης, ότι το χρέος προς το ΑΕΠ θα παραμείνει σε πτωτική πορεία μέχρι το 2027.

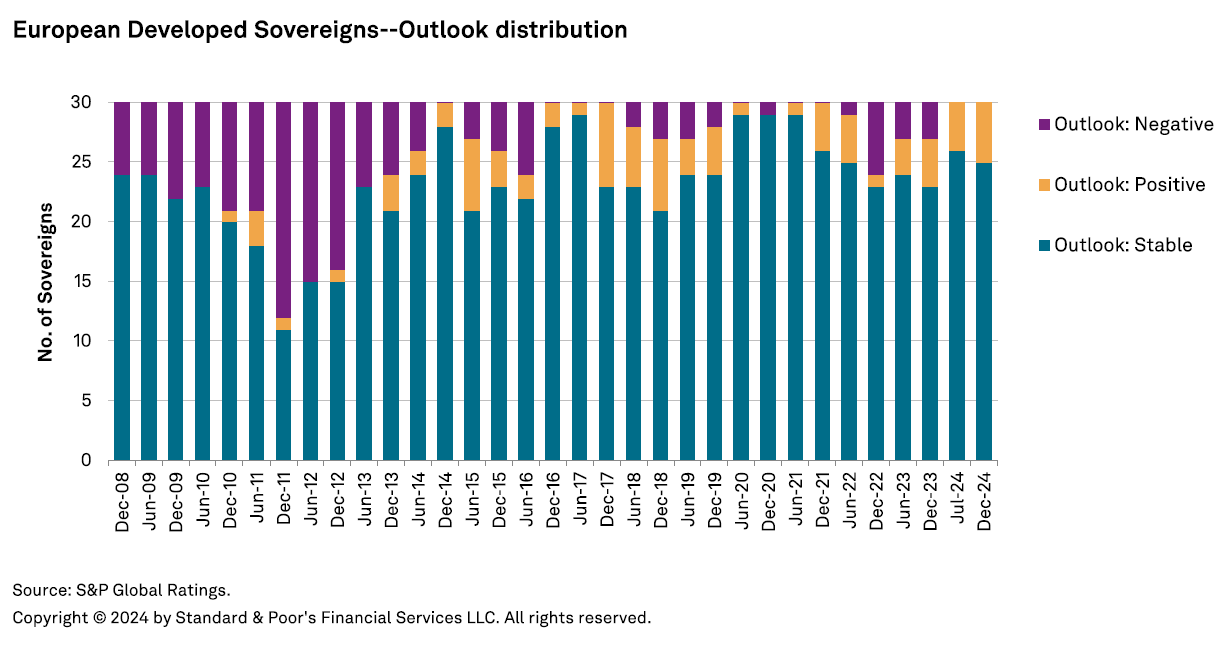

Καθώς το 2024 πλησιάζει στο τέλος του, οι αξιολογήσεις επτά ευρωπαϊκών ανεπτυγμένων κρατών έχουν θετική προοπτική. Αυτό αντανακλά την έντονη οικονομική ανάπτυξη και τη μείωση ρεκόρ του χρέους που επιτεύχθηκε από μικρές ανοιχτές οικονομίες, όπως η Κύπρος (που αναβαθμίστηκε πρόσφατα σε A-/Stable/–, από BBB+/Positive/–), η Ελλάδα, η Ιρλανδία και η Πορτογαλία. Οι ισχυρές εξαγωγές υπηρεσιών, συμπεριλαμβανομένου του τουρισμού, ωθούν τις οικονομίες αυτών των χωρών, στηρίζουν την ταχεία βελτίωση των δημόσιων οικονομικών και τις πρόσφατες θετικές ενέργειες αξιολόγησης.

Το 2025 σηματοδοτεί μια οριακή στιγμή για την Ευρώπη

Ο S&P αναμένει ότι η ευρωζώνη και το Ηνωμένο Βασίλειο θα ανακάμψουν μέτρια το επόμενο έτος, καθώς οι δαπάνες των νοικοκυριών θα ενισχυθούν λόγω των χαμηλότερων επιτοκίων και της εξομάλυνσης του πληθωρισμού. Ωστόσο, η αβεβαιότητα σχετικά με τις προβλέψεις αυξάνεται καθώς οι νέοι ηγέτες στις ΗΠΑ, την ΕΕ και τη Γερμανία θα αποφασίσουν για τους δασμούς, την άμυνα και τις δημοσιονομικές πολιτικές στις αρχές του επόμενου έτους.

Ωστόσο, ένα ασθενέστερο ευρώ και τα σχετικά δασμολογικά πλεονεκτήματα της Ευρώπης έναντι της Κίνας θα μπορούσαν να αντισταθμίσουν μια καθολική αύξηση των δασμών κατά 10% στις ΗΠΑ, η οποία θα μπορούσε να μειώσει το ΑΕΠ της ευρωζώνης κατά 0,2%.

Οι προγραμματισμένες αυξήσεις των δημόσιων δαπανών και η ανάκαμψη της ιδιωτικής κατανάλωσης – αντανακλώντας τη νομισματική χαλάρωση – θα πρέπει να τονώσουν την ανάπτυξη του ΑΕΠ στο Ηνωμένο Βασίλειο, μετά το απογοητευτικό 2024, αν και θα υποφέρει από τις ίδιες ευπάθειες που έχουν άλλες ανοιχτές ευρωπαϊκές οικονομίες σε πιθανούς δασμούς στις ΗΠΑ και γεωπολιτικούς κραδασμούς.

Πορείες αντίθετες

Την ίδια ώρα, η νομισματική πολιτική στην ευρωζώνη γίνεται πιο χαλαρή, ενώ η δημοσιονομική πολιτική γίνεται ξανά περιοριστική.

Η τρέχουσα νομισματική χαλάρωση της Ευρωπαϊκής Κεντρικής Τράπεζας (ΕΚΤ) θα συμβάλει στη διατήρηση της οικονομικής απόδοσης της ευρωζώνης, παρά την ήπια δημοσιονομική οπισθοδρόμηση λόγω της επανενεργοποίησης των δημοσιονομικών κανόνων της ΕΕ.

Ως αποτέλεσμα της ποσοτικής σύσφιξης, η ΕΚΤ δεν θα απορροφήσει περίπου 660 δισ. ευρώ από κρατικές εκδόσεις που αναμένονται το 2025. Αυτή η μετατόπιση της χρηματοδότησης από τον ισολογισμό της ΕΚΤ στις αγορές και τις σχετικά υψηλές συμμετοχές μη κατοίκων σε ορισμένες αγορές κρατικών ομολόγων – ειδικά στη Γαλλία – θα αυξήσει την ευαισθησία του κόστους χρηματοδότησης των κυβερνήσεων στο κλίμα της αγοράς.

Ωστόσο, τα προφίλ χρέους μακράς διάρκειας στην ευρωζώνη, συμπεριλαμβανομένης της Γαλλίας, και ο πολύ χαμηλός πληθωρισμός πιθανότατα θα προφυλάξουν από συνθήκες υψηλότερων αποδόσεων.

Για την Ελλάδα

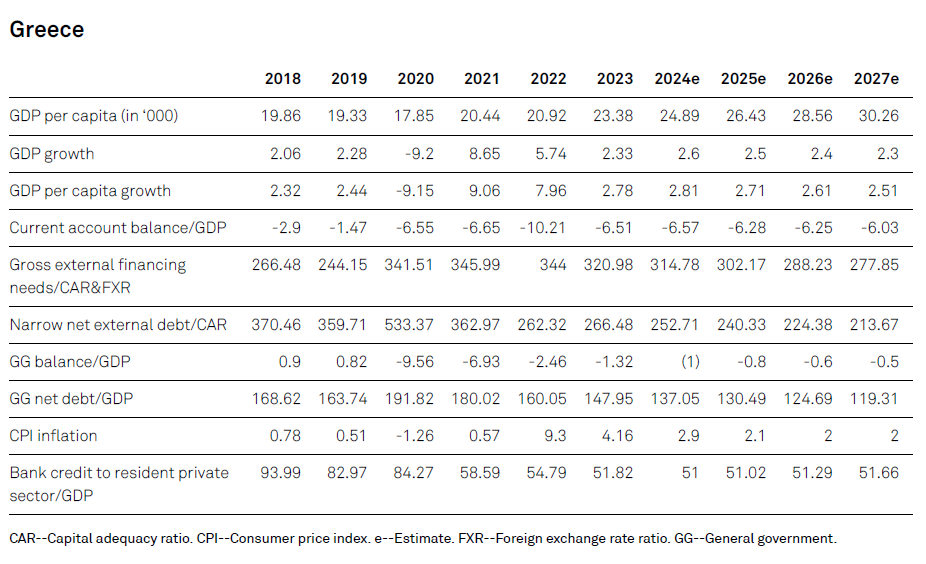

Ο S&P υπενθυμίζει ότι διατηρεί θετικές τις προοπτικές της Ελλάδας, αποτυπώνοντας την προσδοκία ότι, εντός του 24μηνου ορίζοντα, το αυστηρό δημοσιονομικό καθεστώς θα συνεχίσει να οδηγεί τη μείωση του λόγου του δημόσιου χρέους, ενώ η αύξηση του ΑΕΠ θα πρέπει να συνεχίσει να υπερβαίνει τις επιδόσεις των περισσότερων ομολόγων της Ελλάδας στην ευρωζώνη.

Πτωτικό σενάριο

Ο οίκος θα μπορούσε να αναθεωρήσει τις προοπτικές σε σταθερές εάν οι δημοσιονομικές επιδόσεις της Ελλάδας και οι εξωτερικές ανισορροπίες, όπως από το αυξημένο CAD, επιδεινωθούν σημαντικά πέρα από τις προσδοκίες του. Αυτό θα μπορούσε να συμβεί, για παράδειγμα, εάν οι γεωπολιτικές και εξωτερικές πιέσεις πλήξουν τη χώρα περισσότερο από όσο υποθέτει.

Ανοδικό σενάριο

Από την άλλη, θα μπορούσε να αυξήσει τις αξιολογήσεις εάν ο λόγος του καθαρού δημόσιου χρέους της Ελλάδας προς το ΑΕΠ μειωθεί περαιτέρω, προσεγγίζοντας έτσι το επίπεδο των ομοτίμων.

Αυτό θα μπορούσε να προκύψει από τις συνεχιζόμενες διαρθρωτικές οικονομικές μεταρρυθμίσεις που ενισχύουν την ελληνική οικονομική ανταγωνιστικότητα, την πλήρη ανάπτυξη των μεγάλων κεφαλαίων NextGenerationEU που είναι διαθέσιμα στη χώρα και τα διατηρημένα σταθερά πρωτογενή πλεονάσματα του προϋπολογισμού για παρατεταμένη περίοδο.

ΔΙΑΒΑΣΤΕ ΕΠΙΣΗΣ

Εθνική Τράπεζα: Τα ελληνικά προϊόντα που κινδυνεύουν από τους δασμούς – Η διπλή πρόκληση

BofA: Οι επενδυτές εγκαταλείπουν τα αμερικανικά assets - Στα ύψη η απαισιοδοξία

Πώς οι αμερικανικοί δασμοί επηρεάζουν την ελληνική ναυτιλία

Γιατί η στέγη έχει γίνει πιο ακριβή - Ανέφικτη η αγορά κατοικίας λένε 1 στους 2 - "Καίνε τα ενοίκια"

Politico: Με αγορές αμερικανικού LNG θα επιχειρήσει η ΕΕ να κατευνάσει τον Τραμπ

Politico: Τα αντίποινα της ΕΕ στον Τραμπ θα πλήξουν καίρια τις «κόκκινες» πολιτείες

Alpha Finance: Οι επενδυτικές επιλογές για τον Απρίλιο - Ποιες μετοχές προτιμά

«Τρικυμία» στη ναυτιλία από τους δασμούς Τράμπ - Μακροπρόθεσμες οι επιπτώσεις υποστηρίζουν αναλυτές

Απαισιόδοξη η Deutsche Bank μετά τους δασμούς - Οι εκτιμήσεις για ανάπτυξη πληθωρισμό και ανεργία

Προσέγγισαν τα προ κρίσης χρέους επίπεδα οι τιμές των διαμερισμάτων το 2024

Τα μαθήματα που προσφέρει η Ελλάδα στην Ευρώπη για τις αμυντικές δαπάνες