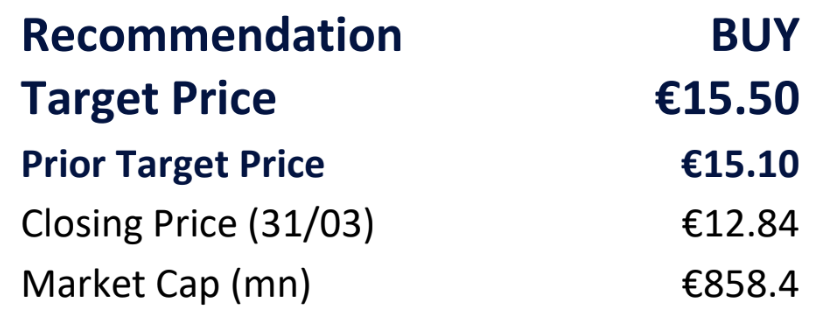

Σαράντης: Σύσταση buy από την Eurobank Equities - Αυξάνει στα 15,5 ευρώ την τιμή στόχο

Το ανοδικό περιθώριο (upside) διαμορφώνεται σε 20,7%

Η Eurobank Equities αύξησε την τιμή στόχο της Σαράντης στα 15,5 ευρώ, από 15,1 ευρώ που έδινε προηγουμένως. Διατήρησε, επίσης, τη σύσταση «αγορά» (buy) για τη μετοχή, που συνεχίζει να αποτελεί μία από τις κορυφαίες επιλογές (top picks) της χρηματιστηριακής.

Με βάση το κλείσιμο της Σαράντης στα 12,84 ευρώ, τη Δευτέρα 31 Μαρτίου, το ανοδικό περιθώριο (upside) διαμορφώνεται σε 20,7%. Λαμβάνοντας υπόψη την προσδοκώμενη μερισματική απόδοση 3%, η συνολική αναμενόμενη απόδοση ανέρχεται σε 23,7%.

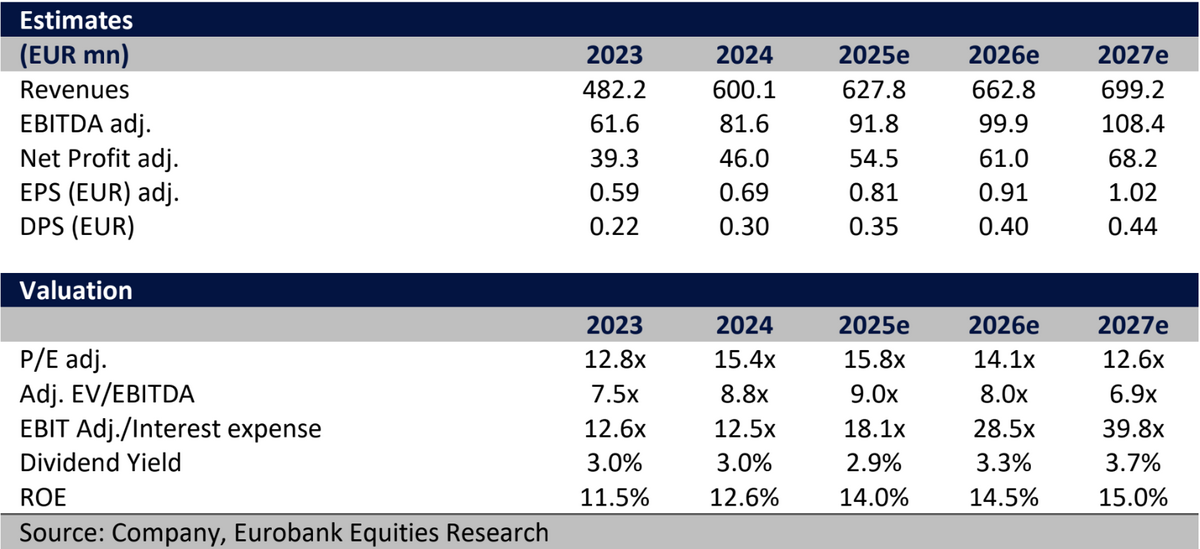

Η παραμονή της Σαράντης στα top picks της Eurobank Equities οφείλεται στον συνδυασμό των προοπτικών για διψήφια ανάπτυξη (στο υψηλότερο επίπεδο μεταξύ των ελληνικών μη χρηματοπιστωτικών εταιρειών) και της ελκυστικής αποτίμησης. Όσον αφορά το τελευταίο, παρόλο που η μετοχή διαπραγματεύεται με περίπου 9x στον δείκτη EV/EBITDA σε βάθος 12μήνου, το discount διατηρείται πάνω από 25% έναντι των ομοειδών εταιρειών στην ΕΕ.

Η αποτίμηση της χρηματιστηριακής δικαιολογεί την τιμή στόχο των 15,5 ευρώ, που θα μπορούσε να τοποθετήσει τη μετοχή σε περίπου 10,6x στον δείκτη EV/EBITDA, που αποτελεί discount 10% έναντι του ευρύτερου κλάδου, καθώς η ανάπτυξη του ομίλου αντισταθμίζει το μικρότερο μέγεθός του.

Αμελητέες είναι οι αλλαγές στις προβλέψεις της Eurobank Equities, η οποία εξακολουθεί να κάνει λόγο για διψήφια μέση αύξηση του EBIT για την περίοδο 2024-2028. Επιπλέον, προσαρμόζει τις εκτιμήσεις της ακολουθώντας τις αισιόδοξες προβλέψεις της διοίκησης για το περιθώριο EBIT, σημειώνοντας ακόμη περισσότερες δυνατότητες ανόδου. Ειδικότερα, αναμένει ότι το περιθώριο EBIT θα αυξηθεί στο 11,1% το 2025, από 10,2% το 2024. Εκτιμά επίσης ότι θα διαμορφωθεί πάνω από 10% μέχρι το 2028, με αποτέλεσμα το περιθώριο EBIT να ανέλθει σε 12,6% το 2028 (έναντι 13-15% για τις αντίστοιχες εταιρείες της ΕΕ).

Ο όμιλος διαθέτει ισχυρό ισολογισμό με χαμηλή μόχλευση και αυξανόμενη απόδοση του επενδυμένου κεφαλαίου (ROIC), η οποία θα ξεπεράσει το 20% τα επόμενα χρόνια, σύμφωνα με τις εκτιμήσεις της χρηματιστηριακής.

Ο δείκτης καθαρός δανεισμός/EBITDA έχει παραμείνει πολύ κάτω από το 1x, ενώ ο όμιλος πρόκειται να μεταβεί σε «έδαφος» καθαρού ταμείου φέτος, χάρη στις ισχυρές ελεύθερες ταμειακές ροές και την εισροή 21 εκατ. ευρώ από την πώληση του ποσοστού της Estee Lauder

Η ευελιξία στην αξιοποίηση κεφαλαίων είναι ικανοποιητική, με τη Σαράντης να φαίνεται καλά τοποθετημένη προκειμένου να αυξήσει τις αποδόσεις των μετόχων πέραν του payout άνω του 40%, που προβλέπει η Eurobank Equities.

ΔΙΑΒΑΣΤΕ ΕΠΙΣΗΣ

Σαράντης: Ρεκόρ πωλήσεων άνω των 600 εκατ. ευρώ το 2024 - Καθαρά κέρδη 46 εκατ. ευρώ

Σαράντης: Με τιμή στόχο13,8 ευρώ και σύσταση overweight ξεκινά κάλυψη η Euroxx

Eurobank Equities: Ανέβασε την τιμή στόχο για τη Σαράντης στα 15,1 ευρώ - Σύσταση "αγορά"

Σαράντης: Αύξηση 27,9% στις πωλήσεις εννεαμήνου – Στα 63 εκατ. ευρώ τα EBITDA

Σαράντης: Ρεκόρ πωλήσεων στο 1ο εξάμηνο - Αύξηση 26,8% στα καθαρά κέρδη

Σαράντης: Αύξηση ΕΒΙΤ στα 13,6 εκατ. ευρώ το 1ο τρίμηνο - Στα 141,6 εκατ. ευρώ οι πωλήσεις

Motor Oil: Στα 967 εκατ. ευρώ τα EBITDA του 2024 - Πτώση σε έσοδα και κέρδη - Μέρισμα 1,40 ευρώ

Αίτηση ιδιωτικού πανεπιστημίου θα καταθέσει το Αμερικανικό Κολλέγιο Ελλάδος

Στην Ovetana Τrading Co Ltd έναντι 19,2 εκατ. ευρώ o Ιππόδρομος στο Μαρκόπουλο

Δυναμική Ελληνική Παρουσία στο Επενδυτικό Συνέδριο Wood’s EME NYC Conference στη Νέα Υόρκη

Trade Estates: Καθαρά κέρδη 13,1 εκατ. ευρώ το 2024 – Μέρισμα 0,10 ευρώ

Fais Group: Απέκτησε εξ ολοκλήρου τη θυγατρική «LS Σαντορίνη Καμάρι Ξενοδοχειακή»

Metlen: Αυξάνει στα 51 ευρώ την τιμή στόχο η Eurobank Equities - Σύσταση "αγορά" για τη μετοχή

Intralot: Επέκταση για την αποπληρωμή ομολογιακού 100 εκατ. ευρώ

ΟΛΠ: Αύξηση 30% στα καθαρά κέρδη το 2024 - Προτεινόμενο μέρισμα 1,92 ευρώ ανά μετοχή

ΕΧΑΕ: Αύξηση τζίρου 15,3% στα €54,3 εκατ. το 2024 – Μέρισμα €0,29, αυξημένο κατά 21%