Αegean: Αυξάνει στα 15,5 ευρώ την τιμή στόχο η Euroxx - Ελκυστική η αποτίμηση

Προβλέπει αύξηση κερδών 9% το 2025

Η Aegean Airlines συνεχίζει να αποτελεί μια από τις πιο ελκυστικές επενδυτικές επιλογές στο χώρο των αεροπορικών εταιρειών, σύμφωνα με την ανάλυση της Euroxx με την οποία αναβαθμίζει ελαφρά την τιμή στόχο (PT) στα 15,5 ευρώ δίνοντας σύσταση «overweight».

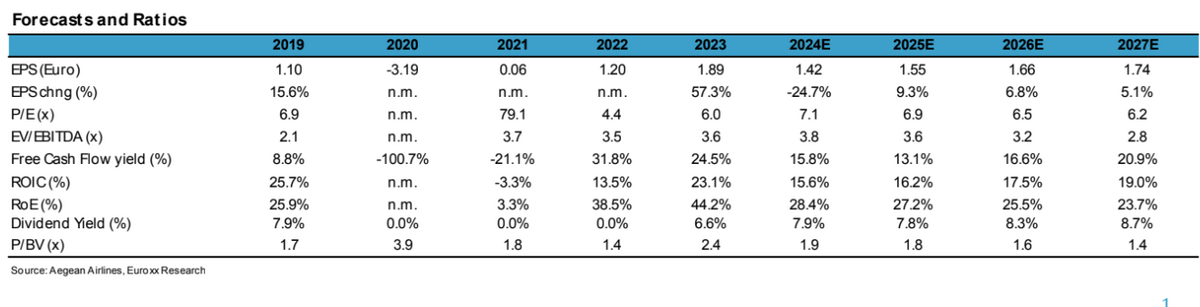

Η χρηματιστηριακή προβλέπει ότι το 2025 θα είναι μια σταθερή χρονιά για την εταιρεία, με ανάπτυξη κερδοφορίας σε υψηλά μονοψήφια ποσοστά και περαιτέρω αύξηση της ήδη υψηλής ταμειακής της θέσης.

Οπως σημειώνει στην ανάλυση της παρά την απογοητευτική απόδοση της μετοχής το 2024 (-11% έναντι +14% του δείκτη ASE), η Aegean Airlines ξεχωρίζει για την καλύτερη-στην-κατηγορία της απόδοση σε μερίσματα και την ισχυρή δημιουργία ελεύθερων ταμειακών ροών. Αυτοί οι παράγοντες, σύμφωνα με την άποψή μας, θα δημιουργήσουν τις προϋποθέσεις για μια υπέρβαση της απόδοσης της μετοχής το 2025.

Στερεές προβλέψεις για το 2025

Προβλέπουμε αύξηση του καθαρού κέρδους κατά περίπου 9% το 2025, καθώς ανθεκτικές τιμές και υψηλότερα έσοδα ανά διανυόμενο χιλιόμετρο (RASK) θα αντισταθμίσουν τις πιέσεις από το κόστος. Μεταξύ των κύριων παραγόντων κόστους συγκαταλέγονται η εισαγωγή «βιώσιμων» καυσίμων αεροσκαφών, η μείωση των δωρεάν δικαιωμάτων CO2 και το κόστος από την χρήση παλαιότερων αεροσκαφών (CEO) έναντι των νεότερων (NEO) λόγω των προβλημάτων στον στόλο.

Για την περίοδο 2025-2028, αναμένουμε αύξηση του EBITDA σε μέσο όρο μεσαίου μονοψήφιου ποσοστού, με αύξηση της εισροής επιβατών κατά 13%, αυξημένα ποσοστά πληρότητας (κοντά στο 83%), σταθερές τιμές και βελτιωμένη αποδοτικότητα.

Ελκυστική αποτίμηση, υψηλή απόδοση

Σύμφωνα με τις προβλέψεις μας για το 2025, η Aegean Airlines διαπραγματεύεται σε P/E 6,9x και EV/EBITDA 3,6x, ανάλογα με αυτά ανταγωνιστών της (EV/EBITDA 2.7x για κλασσικές αεροπορικές, 5.2x για low-cost αεροπορικές). Ωστόσο, η απόδοση σε μερίσματα ξεχωρίζει.

ΔΙΑΒΑΣΤΕ ΕΠΙΣΗΣ

Microsoft: Πώς προχωρούν τα data centers σε Σπάτα και Παιανία – Παράδοση το 2028

JP Morgan: Σε watchlist η μετοχή του ΟΠΑΠ - Οι εκτιμήσεις για μεικτά έσοδα και και EBITDA το 2025

Όμιλος ΔΕΗ: Νέο κέντρο ελέγχου για ΑΠΕ στη Ρουμανία

Νέα deal 10 εκατ. ευρώ από τoν Σπύρο Θεοδωρόπουλο - Επιστρέφει στην ΙΟΝ η Nucrema

Q&R: Εξαγοράσε το 60% της Systecom – Επεκτείνεται και στον χώρο της κυβερνοασφάλειας

Ελλάκτωρ: Ολοκληρώθηκε η πώληση της Ηλέκτωρ στη Motor Oil - Στα 114,7 εκατ. ευρώ το τίμημα

Ξεκινά το IPO της Titan America - Στα 15-18 δολάρια η προτεινόμενη τιμή ανά μετοχή

Trade Estates: Διψήφια απόδοση βλέπει η Eurobank Equities – Σύσταση buy και τιμή στόχος 2,15 ευρώ

Τitan: Νέο ιστορικό ρεκόρ τζίρου και κερδών το 2024 - Ξεκινά roadshow για το IPO στις ΗΠΑ