Titan: Τιμή στόχος 53 ευρώ με περιθώριο ανόδου 36% από την Axia Research

Η ζήτηση στην Ελλάδα αναμένεται να παραμείνει ισχυρή για τα επόμενα χρόνια

Η Titan Cement έχει πολλά να επιδείξει, σχολιάζει σε σημείωμά της η Axia Research, που δίνει τιμή στόχο στα 53 ευρώ ανά μετοχή και σύσταση αγοράς. Όπως αναφέρει, το 33% των δραστηριοτήτων της που αντιπροσωπεύει τις ευρωπαϊκές δραστηριότητες έχει σταθερή ανάπτυξη, κυρίως λόγω της σταθερής ζήτησης από την Ελλάδα (μεσομακροπρόθεσμα), αλλά και των θετικών προοπτικών στις βαλκανικές χώρες στις οποίες δραστηριοποιείται ο Τιτάνας.

Από την άλλη πλευρά, το 60% περίπου των εργασιών αφορά την έκθεση στην ανατολική ακτή των ΗΠΑ, μια αναπτυσσόμενη αγορά, η οποία είναι υποεφοδιασμένη και αναμένεται να παραμείνει έτσι στο ορατό μέλλον. Βασικός καταλύτης για τον Τιτάνα είναι η απόφαση να εισαγάγει αυτές τις δραστηριότητες ξεχωριστά στις ΗΠΑ, εκμεταλλευόμενος την ελκυστικότητα της επιχειρηματικής πρότασης και τα υψηλότερα πολλαπλάσια αποτίμησης που απολαμβάνουν οι ομοειδείς εισηγμένες εταιρείες στις ΗΠΑ.

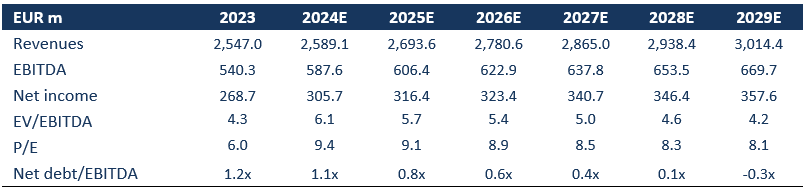

Στα τρέχοντα επίπεδα, η Titan Cement διαπραγματεύεται με P/E 2025F και EV/EBITDA 9,1x και 5,7x, ενώ οι εταιρείες τσιμέντου και υλικών στις ΗΠΑ διαπραγματεύονται με P/E 2025F και EV/EBITDA 25,0x και 13,8x.

Η ζήτηση στην Ελλάδα αναμένεται να παραμείνει ισχυρή για τα επόμενα χρόνια, δεδομένων των υψηλών αναγκών για κατασκευές στη χώρα μετά από σχεδόν 12 χρόνια ύφεσης. Η ζήτηση συνοδεύεται από υψηλότερα περιθώρια κέρδους σε σχέση με τις εξαγωγές, οπότε αναμένουμε αυξανόμενη κερδοφορία από τις ελληνικές δραστηριότητες τα επόμενα χρόνια, αναφέρει ο οίκος. Για τις ελληνικές δραστηριότητες αναμένουμε ετήσιο συντελεστή αύξηση (CAGR) για το 2024-2029 3,8% στα έσοδα και 4,5% στα EBITDA.

Όπως σημειώνουν οι αναλυτές της Axia, καθοδηγούμενοι από τις θετικές προοπτικές ζήτησης, τις δυνατότητες αύξησης της κερδοφορίας και τον σταθερό ισολογισμό, ξεκινάμε την κάλυψη της Titan Cement με σύσταση αγοράς και τιμή-στόχο τα 53,00 ευρώ ανά μετοχή, δίνοντας περιθώριο ανόδου 36% από τα τρέχοντα επίπεδα τιμών.

ΔΙΑΒΑΣΤΕ ΕΠΙΣΗΣ

Τιτάν: Ρεκόρ κερδοφορίας το 2024 – Μέρισμα 3 ευρώ ανά μετοχή

Alpha Finance για Titan: Νέα τιμή στόχος στα 47,84 ευρώ και σύσταση “Αγοράς”

Titan: Ανεβάζει στα 41 ευρώ την τιμή στόχο η NBG Securities - Διατηρεί την σύσταση outperform

Όμιλος ΤΙΤΑΝ: Αναβάθμιση της πιστοληπτικής ικανότητας από τον S&P σε ΒΒ+ με σταθερές προοπτικές

Σε BB+ αναβάθμισε την Τιτάν η S&P – Οι προβλέψεις για τα μεγέθη

Titan: Αλμα 34,1% στα κέρδη το πρώτο εξάμηνο στα 148,7 εκατ. ευρώ

«Άμεσα» και αναδρομικά οι επιδοτήσεις ρεύματος για τις μικρομεσαίες επιχειρήσεις

Intralot: Διαψεύδει δημοσίευμα για διασυνοριακή συγχώνευση

ΔΕΗ: Ανάπτυξη 5,6 GW νέων έργων ΑΠΕ έως το 2027 - Πλήρης απολιγνιτοποίηση έως το 2026

Επένδυση 50 δισ. δολαρίων ετοιμάζει η ελβετική φαρμακοβιομηχανία Roche στις ΗΠΑ

Η ALTER EGO VENTURES του Β.Μαρινάκη επενδύει στην εταιρεία eGaming Couch Heroes του Β.Βαρδινογιάννη

ΕΛΣΤΑΤ: Μείωση 0,3% στον τζίρο της βιομηχανίας τον Φεβρουάριο

ΔΑΑ: Θεσπίζεται πρόγραμμα επανεπένδυσης μερίσματος 4ετούς διάρκειας - Μέρισμα 0,78 για το 2024

Ελλάκτωρ: Συμφωνία Motor Oil - Reggeborgh για παράταση του Call Option αγοράς 5,2 εκατ. μετοχών

Ευρώπη Holdings: Το χρονοδιάγραμμα ολοκλήρωσης της ΑΜΚ και εισαγωγής στο ΧΑ των νέων μετοχών

Στα χέρια της Lyft η Free Now - Είσοδος της αμερικανικής πλατφόρμας στην Ευρώπη

Premia Properties: Προχωρά σε αύξηση μετοχικού κεφαλαίου έως 40 εκατ. ευρώ

")