Axia για ΓΕΚ Τέρνα: Θετική η είσοδος της Latsco στην Αττική Οδό - Τιμή στόχος τα 27,4 ευρώ

Μια από τις πιο προσοδοφόρες παραχωρήσεις αυτοκινητοδρόμων

Ως μία θετική εξέλιξη “υποδέχεται” η AXIA τη συμφωνία της ΓΕΚ Τέρνα να πουλήσει το 10% της Αττικής Οδού στη Latsco, αφού βοηθά στην περαιτέρω απομάκρυνση του κινδύνου του έργου, ενώ το ασφάλιστρο που καταβλήθηκε επιβεβαιώνει το ελκυστικό σημείο εισόδου της ΓΕΚ Τέρνα στην Αττική Οδό.

Επιπλέον, κατά την ΑΧΙΑ, η συμφωνία οδηγεί σε αυξημένες αποδόσεις για τον όμιλο, με βελτιωμένο εσωτερικό βαθμό απόδοσης (IRR) και μειωμένο χρόνο απόσβεσης.

Με βάση το μοντέλο της ΑΧΙΑ, για την προσφορά της ΓΕΚ ΤΕΡΝΑ, ο IRR μετοχικού κεφαλαίου εκτιμάται στο 13,20% ενώ η καθαρή παρούσα αξία (NPV) για το έργο, με προεξοφλητικό επιτόκιο 9%, εκτιμάται σε 322 εκατ. ευρώ ή 3,1 ευρώ ανά μετοχή.

Σε αυτό το πλαίσιο, η ΑΧΙΑ δίνει τιμή-στόχο για τη ΓΕΚ ΤΕΡΝΑ στα 27,40 ευρώ, με σύσταση Αγοράς (buy).

Μια από τις πιο προσοδοφόρες παραχωρήσεις αυτοκινητοδρόμων

Η ΑΧΙΑ θεωρεί την απόκτηση της Αττικής Οδού, από τη ΓΕΚ ΤΕΡΝΑ, μία από τις πιο προσοδοφόρες παραχωρήσεις αυτοκινητοδρόμων στην Ευρώπη.

Υπενθυμίζει ότι από τις 6 Οκτωβρίου 2024, η ΓΕΚ ΤΕΡΝΑ είναι ο νέος παραχωρησιούχος της Αττικής Οδού, δηλαδή νωρίτερα από ό,τι ανέμενε αρχικά η ΑΧΙΑ. Ο όμιλος κατέβαλε 3,27 δισ. ευρώ για την 25ετή παραχώρηση, εκ των οποίων τα 671 εκατ. ευρώ ήταν τα κεφάλαια της και το υπόλοιπο χρέος 2,6 δισ. ευρώ από τις ελληνικές τράπεζες.

Στις 8 Οκτωβρίου 2024, ο όμιλος ανακοίνωσε ότι η Latsco (οικογενειακό γραφείο που έχει ήδη μερίδιο 7,56% στη ΓΕΚ ΤΕΡΝΑ) πρόκειται να αποκτήσει ποσοστό 10% στη θυγατρική της ΓΕΚ ΤΕΡΝΑ που ελέγχει την Αττική Οδό (Νέα Αττική Οδός Α.Ε.) με premium 15% επί της αρχικής δεσμευμένης επένδυσης της ΓΕΚ ΤΕΡΝΑ στο έργο.

Στο σημείο αυτό, η ΑΧΙΑ υπενθυμίζει ότι αυτού του είδους η συμφωνία (η πώληση μεριδίου στο αρχικό στάδιο μιας συναλλαγής) είναι πολύ διαδεδομένη στον χώρο των υποδομών και είναι ουσιαστικά μια συνεπένδυση.

Οικονομικές εκτιμήσεις για την Αττική Οδό

Το μοντέλο αποτίμησης της ΑΧΙΑ για την παραχώρησης τη Αττικής Οδού βασίζεται στις παρακάτω βασικές παραδοχές:

• Κυκλοφορία: Με βάση τον εκτιμώμενο όγκο κίνησης 270.000 οχημάτων το 2024, ενσωματώνει ετήσια αύξηση 2,6% στον μέσο όγκο τα επόμενα 10 χρόνια. Με βάση τον όγκο των παραδοχών του 2024, εξακολουθεί να είναι 12% χαμηλότερος έναντι της κορύφωσης, ενώ η πραγματική ανάπτυξη της ελληνικής οικονομίας φαίνεται να ξεπερνά το 2% κάθε χρόνο. Με βάση τις παραπάνω παραδοχές, ο μέσος CAGR κατά την περίοδο παραχώρησης εκτιμάται σε 2,6%

• Τέλη διοδίων: Με βάση ένα μέσο εισιτήριο 2,1 ευρώ το 2025 (μικτοί τύποι οχημάτων, χωρίς ΦΠΑ), μέχρι το 2026 υπολογίζεται μια μέση προσαρμογή του πληθωρισμού 2%. Επιπλέον, ενσωματώνει την εισαγωγή διαφοροποιημένων διοδίων, μετά το 5ο έτος λειτουργίας, σύμφωνα με τις διατάξεις παραχώρησης. Το CAGR κατά την περίοδο παραχώρησης εκτιμάται σε 2,4%

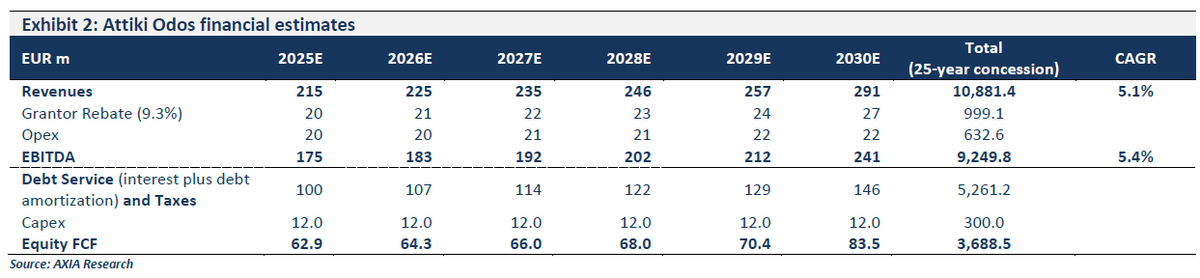

• Έσοδα: Με βάση τα παραπάνω, τα εκτιμώμενα έσοδα από 215 εκατ. ευρώ το 2025 αναμένεται να φτάσουν σε περισσότερα από 710 εκατ. ευρώ έως το τέλος της παραχώρησης και αντιπροσωπεύουν 5,1% CAGR.

• Κρατικό τέλος: Ορίζεται στο 9,3% των ετήσιων εσόδων

• Opex: Υπολογίζεται σε λίγο περισσότερο από το 9% των εσόδων ή 20 εκατ. ευρώ το 2025.

• EBITDA: Το εκτιμώμενο EBITDA το 2025 είναι 175 εκατ. ευρώ, για να αυξηθεί σε 241 εκατ. ευρώ έως το 2030 και σε 421 εκατ. ευρώ έως το 2040. Το μέσο EBITDA εκτιμάται σε 357 εκατ. ευρώ κατά την περίοδο παραχώρησης με το EBITDA CAGR να υπολογίζεται στο 5,4%.

• Capex: Σύμφωνα με τη σύμβαση παραχώρησης, το capex θα υπερβαίνει τα 300 εκατομμύρια ευρώ κατά τη διάρκεια της περιόδου παραχώρησης

• Οι επιβαρύνσεις απόσβεσης ορίζονται σε 131 εκατ. ευρώ ετησίως.

• Οι συνολικές πληρωμές τόκων κατά την περίοδο παραχώρησης εκτιμώνται σε 1,72 δισ. ευρώ με συνολικό πραγματικό κόστος τόκων που εκτιμάται κάτω από 4% σταθερό κατά τη διάρκεια της περιόδου. Η δανειακή διευκόλυνση των 2,6 δισ. ευρώ έχει διάρκεια 22 ετών.

ΔΙΑΒΑΣΤΕ ΕΠΙΣΗΣ

Η ΓΕΚ ΤΕΡΝΑ οριστικός ανάδοχος στο τμήμα Χανιά - Ηράκλειο του ΒΟΑΚ

Wood για ΓΕΚ ΤΕΡΝΑ: Αναβαθμίζει την τιμή-στόχο στα 27 ευρώ με περιθώριο ανόδου 48%

ΓΕΚ ΤΕΡΝΑ: Πάνω από 60 εκατ. διελεύσεις από την Νέα και Κεντρική Οδό το 2024

ΓΕΚ Τέρνα: Εκδόθηκε η οικοδομική άδεια για το καζίνο στο Ελληνικό – Eπένδυση 1,5 δις

Trade Estates: Η Μαριάννα Λάτση αγοράσε 5% στο placement - Στο 8,11% το ποσοστό της Latsco

ΓΕΚ Τέρνα: Σε συζητήσεις με τη Motor Oil για πώληση της «Ήρων»

Intralot: Επέκταση συμβολαίου με τη Λοταρία του New Hampshire για 7 έτη

Κρι Κρι: Στα 256,4 εκατ. ο τζίρος το 2024 – Προτείνει μέρισμα 0,40 ευρώ ανά μετοχή

ΟΛΘ: Αύξηση κερδών κατά 38% το 2024 - Προτείνει μέρισμα 2 ευρώ/μετοχη

IDEAL Holdings: Πέρασε στην OHA το 15% έναντι 61,5 εκατ. ευρώ

Αεροδρόμια: Αύξηση 6,5% στην επιβατική κίνηση το α΄ τρίμηνο

Υπό τη διαχείριση της Fourlis τα Foot Locker στη νοτιοανατολική Ευρώπη

Metlen: Ενισχύει την παρουσία της στην Ιταλία – Σε λειτουργία 2 νέα φωτοβολταϊκά

MORE – ΔΕΗ Ανανεώσιμες: Δίκτυο για 8 φωτοβολταϊκούς σταθμούς στη Μακεδονία

Jumbo: Αυξήθηκαν κατά 8% οι πωλήσεις το α’ τρίμηνο – Μειώθηκαν κατά 2% τον Μάρτιο

: Το επενδυτικό πλάνο και το άνοιγμα στην κινεζική αγορά")

Γιάννης Παράσχης (ΔΑΑ): Το επενδυτικό πλάνο και το άνοιγμα στην κινεζική αγορά

Lavipharm και Tikun Olam Europe συστήνουν εταιρεία ψηφιακών εφαρμογών τηλεϊατρικής