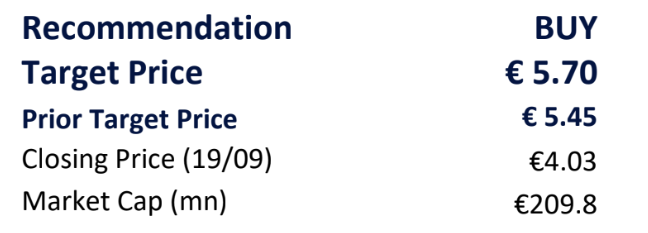

Σε αναβάθμιση της τιμής στόχου της Fourlis, στα 5,7 ευρώ από 5,45 ευρώ προηγουμένως, προχώρησε η Eurobank Equities, δίνοντας παράλληλα σύσταση «αγορά» (buy) για τη μετοχή σε νέο της report με τίτλο: «Value Play, Ready to Roll».

Το νέο target price αφήνει περιθώριο ανόδου (upside) της τάξης του +41,6% σε σύγκριση με το κλείσιμο της 19 Σεπτεμβρίου στα 4,03 ευρώ. Σε συνδυασμό με την αναμενόμενη μερισματική απόδοση 3,1%, η συνολική απόδοση του τίτλου καθορίζεται στο 44,7%.

Βασιζόμενη στα αποτελέσματα α’ εξαμήνου του 2024 και το deal με την Foot Locker, η χρηματιστηριακή έχει επαναπροσδιορίσει τις προβλέψεις της για την Fourlis, με γνώμονα τις πιο πρόσφατες λειτουργικές τάσεις, ένα περιβάλλον υψηλότερων επιτοκίων για μεγαλύτερο χρονικό διάστημα και την αυξημένη κλίμακα REIC (ΑΕΕΑΠ).

Σύμφωνα με την χρηματιστηριακή, η μετατόπιση της αποτίμησης παραμένει. Όπως αναφέρει, η μετοχή της Fourlis έχει επιστρέψει μόλις 4% ετησίως, σημειώνοντας χαμηλότερη απόδοση κατά 10% για το μη χρηματοοικονομικό universe, ενισχύοντας το σερί της σχετικής υποαπόδοσης της μετοχής από το 2020.

Ο τίτλος έχει επιβαρυνθεί ιδιαίτερα από τα μέσα του 2023 από μια σειρά παραγόντων, συμπεριλαμβανομένης της διαδοχικής επιβράδυνσης της κορυφαίας γραμμής (top line) στο β’ εξάμηνο του 2023, της υποτονικής αποτίμησης που συνδέεται με το REIC μετά την IPO, του επιπέδου πολυπλοκότητας καθώς η ΑΕΕΑΠ κλιμακώνεται (ένταση κεφαλαίου, αυξανόμενη μόχλευση), καθώς και της μείωσης στα αναφερόμενα κέρδη από διαρροή μειοψηφίας και των αυξανόμενων χρηματοοικονομικών εξόδων (που σχετίζονται με την ΑΕΕΑΠ).

Αν και παραμένει η βραχυπρόθεσμη αβεβαιότητα σχετικά με την έκταση της αύξησης των κερδών του κλάδου OpCo, καθώς αυτό εξαρτάται από τον όγκο και όχι από την τιμολόγηση, σε αυτά τα επίπεδα η Eurobank Equities βρίσκει τη μετοχή επαρκώς de-risked, καθώς τόσο το REIC [διαπραγμάτευση με discount 38% έναντι της NAV (Net Asset Value – Καθαρή Αξία Ενεργητικού)] όσο και το OpCo (διαπραγμάτευση σε c4x φορές στον δείκτη EV/EBITDAaL το 2024) υποδεικνύουν μια αρκετά συναρπαστική απόκλιση κινδύνου-ανταμοιβής.

Σε αυτό το πλαίσιο, η Eurobank Equities επαναλαμβάνει τη σύσταση buy για τη Fourlis, με το SOTP (αθροιστική αποτίμηση) της χρηματιστηριακής να αποδίδει μία δίκαιη τιμή κοντά στα 5,7 ευρώ για τη μετοχή.