JP Morgan: Αγοράστε ΟΤΕ - Ελκυστικό το σημείο εισόδου στη μετοχή - Αναβαθμίζει σε overweight

Τιμή-στόχος για το Δεκέμβριο του 2025 τα 17,3 ευρώ, που συνεπάγεται περιθώριο ανόδου 28% από την τρέχουσα τιμή.

H J.P. Morgan αναβαθμίζει τη σύσταση για τη μετοχή τουβ οΤΕ σε υπεραπόδοση (overweight) από ουδέτερη σύσταση πριν (neutral), και θέτει τιμή-στόχο για το Δεκέμβριο του 2025 τα 17,3 ευρώ, που συνεπάγεται περιθώριο ανόδου 28% από την τρέχουσα τιμή.

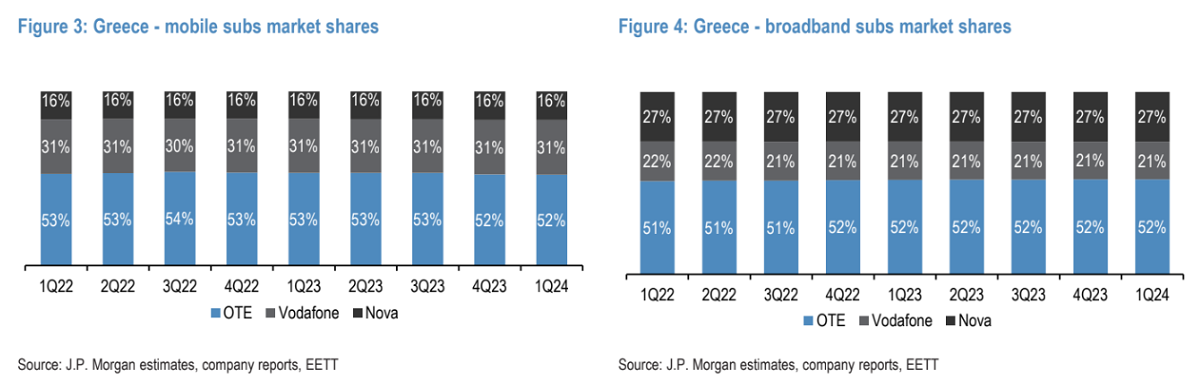

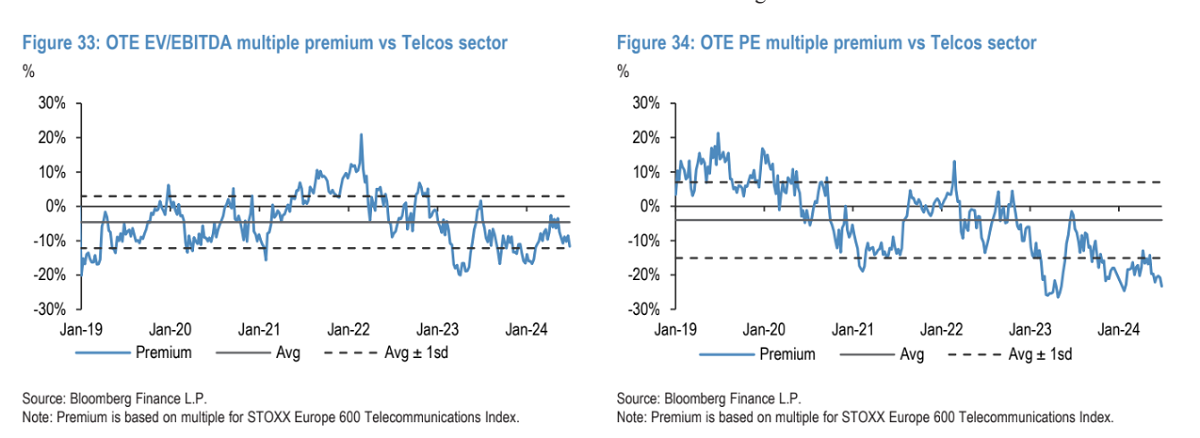

Η μετοχή του Ο ΟΤΕ είναι ελκυστικά αποτιμημένη με βάση τους τρέχοντες δείκτες αποτίμησης της και οι ανησυχίες από την ανταγωνιστική ελληνική αγορά και την πίεση στα έσοδα χονδρικής είναι υπερβολικές.

Σε σχέση με τις ομοειδείς εταιρείες τηλεπικοινωνιών, η μετοχή του ΟΤΕ διαπραγματεύεται με συνολική μερισματική απόδοση 8,6% έναντι 6,6% φορές για τις ομοειδείς εταιρείες και απόδοση ταμειακών ροών στο 9,4%, ενώ ο μέσος όρος των εταιρειών είναι στο 6,9%.

Ο δείκτης αποτίμησης σε όρους Ρ/Ε είναι στις 10,3 φορές, παρόμοιος με το μέσο όρο αλλά σε όρους δείκτη EV/EBITDA είναι στις 4,1 φορές, ενώ ο μέσος όρος είναι διαπραγματεύσιμος στις 5,4 φορές.

«Δεδομένων των βελτιούμενων τάσεων της αγοράς και του ελκυστικού σημείου εισόδου, αναβαθμίζουμε τον ΟΤΕ σε σύσταση οverweight και αναβαθμίζουμε την τιμή-στόχο μας για το Δεκέμβριο του 2025 στα 17,3 ευρώ, που συνεπάγεται περιθώριο ανόδου 28% από την τρέχουσα τιμή.

Επιπλέον, ο ΟΤΕ διαθέτει ισχυρό ισολογισμό και ελκυστικές αποδόσεις για τους μετόχους, η οποία θα μπορούσε να ανέλθει στο 11,1% το 2025 εάν τα έσοδα από την πώληση της Ρουμανίας διανεμηθούν στους μετόχους», προβλέπει ο Ajay Soni.

«Πιστεύουμε ότι οι ανησυχίες των επενδυτών είναι υπερβολικές και οι μετοχές διαπραγματεύονται σε ελκυστική αποτίμηση. Βλέπουμε ότι οι ευνοϊκότερες συνθήκες εντός της ελληνικής αγοράς θα ωφελήσουν τον ΟΤΕ καθώς αξιοποιεί το ισχυρό δίκτυο κινητής και σταθερής τηλεφωνίας του, κυρίως η αυξημένη υιοθέτηση του FTTH και η αυξημένη δημοτικότητα των συγκλινουσών συμβάσεων.

Η αγορά χονδρικής του ΟΤΕ είναι πιθανό να μειωθεί λόγω των ανταγωνιστών που κατασκευάζουν τις δικές τους υποδομές και του κινδύνου υπερκατασκευής FTTH που ενέχουν τα φιλόδοξα σχέδια της ΔΕΗ. Αυτό έχει επιβαρύνει τις μετοχές, αν και οι ανησυχίες των επενδυτών είναι υπερβολικές.

Τα έσοδα χονδρικής FTTH αντιπροσωπεύουν μόνο το 1% του τμήματος χονδρικής (το οποίο αντιπροσωπεύει το 18% των ελληνικών εσόδων), επομένως ο αντίκτυπος είναι περιορισμένος», προβλέπει ο Soni.

«Εξακολουθούμε να αναμένουμε ότι το τμήμα χονδρικής θα μειωθεί μεσοπρόθεσμα, καθώς η υπερκατασκευή οπτικών ινών καταλαμβάνει το μερίδιο αγοράς του ΟΤΕ.

Αναμένουμε ότι τα έσοδα χονδρικής το 2024 θα αυξηθούν κατά 3,1% σε ετήσια βάση λόγω ενός έκτακτου γεγονότος εντός του πρώτου φετινού τριμήνου, αλλά εκτιμούμε ότι τα έσοδα χονδρικής θα μειωθούν κατά 12,6% σε ετήσια βάση και τα έσοδα χονδρικής από οπτικές ίνες θα αυξηθούν κατά 3,4% σε ετήσια βάση.

Μεσοπρόθεσμα αναμένουμε ότι ο συνολικός τομέας χονδρικής θα μειωθεί κατά 3,7% το 2025, αν και οι τάσεις θα βελτιωθούν σε -2,4% το 2026 και -1,2% το 2027», προβλέπει ο Soni.

«Αναμένουμε το 2024 τα έσοδα σταθερής τηλεφωνίας να είναι 0,1% σε ετήσια βάση (το 2023 ήταν -2%) και να βελτιωθούν περαιτέρω σε 1,2% σε ετήσια βάση το 2025. Πιστεύουμε ότι ο ΟΤΕ θα επωφεληθεί από κάποιες ευνοϊκές συνθήκες της αγοράς στα εξής:

1) ταχύτερη ανάπτυξη του FTTH που οδηγεί σε αυξημένη υιοθέτηση,

2) χαμηλή υιοθέτηση του FTTH σήμερα που παρέχει σημαντικό περιθώριο για υψηλότερα ARPUs,

3) αυξημένη δημοτικότητα της σύγκλισης όπου ο ΟΤΕ μπορεί να αξιοποιήσει το ισχυρό δίκτυο κινητής και σταθερής τηλεφωνίας του,

4) και το κρατικό κουπόνι FTTH, το οποίο αναμένεται το τέταρτο τρίμηνο φέτος», καταλήγει η JPM.

ΔΙΑΒΑΣΤΕ ΕΠΙΣΗΣ

JP Morgan: Με σύσταση overweight η Ελλάδα - Ποιες μετοχές ξεχωρίζουν

: Οι στρατηγικές προτεραιότητες και τα επιχειρησιακά σχέδια για το 2025")

Κώστας Νεμπής (ΟΤΕ): Οι στρατηγικές προτεραιότητες και τα επιχειρησιακά σχέδια για το 2025

DATAMITE 2025: Big Data και AI στο επίκεντρο του συνεδρίου του ΟΤΕ

: «Ρυθμιστής» η πώληση της Telekom Romania για την ανταμοιβή των μετόχων το 2025")

Κώστας Νεμπής (OTE): «Ρυθμιστής» η πώληση της Telekom Romania για την ανταμοιβή των μετόχων το 2025

ΟΤΕ: Αυξήθηκαν τα έσοδα και η λειτουργική κερδοφορία το 2024 – Μέρισμα 0,7216 ευρώ/μετοχή

Κρι Κρι: Στα 256,4 εκατ. ο τζίρος το 2024 – Προτείνει μέρισμα 0,40 ευρώ ανά μετοχή

ΟΛΘ: Αύξηση κερδών κατά 38% το 2024 - Προτείνει μέρισμα 2 ευρώ/μετοχη

IDEAL Holdings: Πέρασε στην OHA το 15% έναντι 61,5 εκατ. ευρώ

Αεροδρόμια: Αύξηση 6,5% στην επιβατική κίνηση το α΄ τρίμηνο

Υπό τη διαχείριση της Fourlis τα Foot Locker στη νοτιοανατολική Ευρώπη

Metlen: Ενισχύει την παρουσία της στην Ιταλία – Σε λειτουργία 2 νέα φωτοβολταϊκά

MORE – ΔΕΗ Ανανεώσιμες: Δίκτυο για 8 φωτοβολταϊκούς σταθμούς στη Μακεδονία

Jumbo: Αυξήθηκαν κατά 8% οι πωλήσεις το α’ τρίμηνο – Μειώθηκαν κατά 2% τον Μάρτιο

: Το επενδυτικό πλάνο και το άνοιγμα στην κινεζική αγορά")

Γιάννης Παράσχης (ΔΑΑ): Το επενδυτικό πλάνο και το άνοιγμα στην κινεζική αγορά

Lavipharm και Tikun Olam Europe συστήνουν εταιρεία ψηφιακών εφαρμογών τηλεϊατρικής

Αιφνιδιαστικοί έλεγχοι της Επιτροπής Ανταγωνισμού στον κλάδο των μεταφορών