Goldman Sachs: Οι επιπτώσεις για Motor Oil και HELLENiQ ENERGY από την έκτακτη φορολόγηση

Οι τιμές στόχοι και οι συστάσεις για τις μετοχές

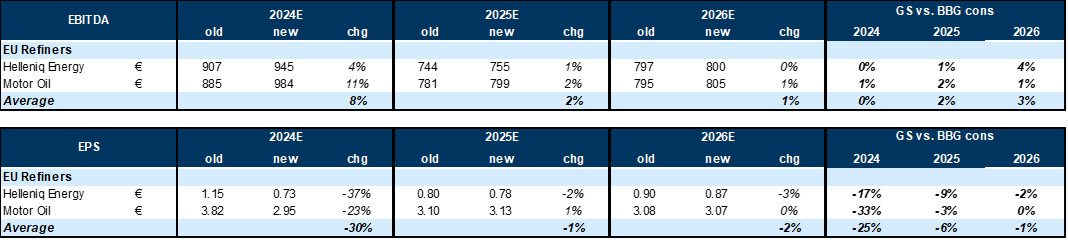

Σε αύξηση των εκτιμήσεων για τα προσαρμοσμένα EBITDA της επόμενης τριετίας, αλλά μείωση εκείνων για τα καθαρά κέρδη λόγω της έκτακτης εισφοράς, προχώρησε η Goldman Sachs για τα ελληνικά διυλιστήρια, δηλαδή τις Motor Oil και Heleniq Energy, κατά την ανάλυσή της για τον ευρωπαϊκό κλάδο.

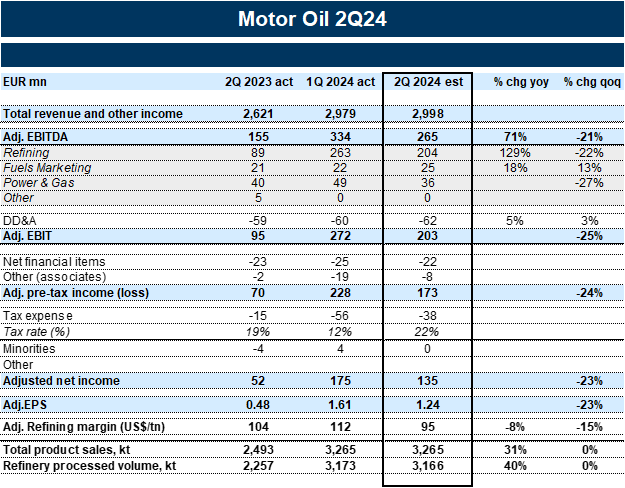

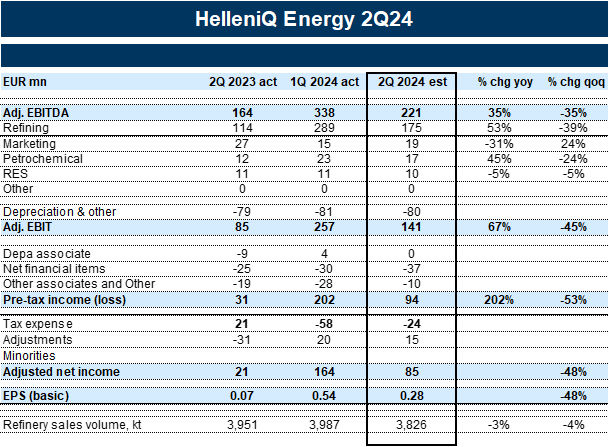

Σύμφωνα με τις νέες εκτιμήσεις, η Goldman Sachs αναμένει αύξηση +8%/+2/+1% στα προσαρμοσμένα EBITDA κατά μέσο όρο για το 2024/25/26 εν όψει των αποτελεσμάτων του 2ου τριμήνου, ενσωματώνοντας τις τελευταίες προσδοκίες της για το περιθώριο διύλισης στη Motor Oil και την Helleniq Energy.

Οι εκτιμήσεις της για τα κέρδη ανά μετοχή (EPS) για το 2024 αναθεωρούνται προς τα κάτω κατά περίπου 30% για το 2024, λόγω της συμπερίληψης του έκτακτου φόρου.

Οι λόγοι της αναθεώρησης των εκτιμήσεων

Όπως εξηγεί η Goldman Sachs, το 2ο τρίμηνο του 2024, ο δείκτης περιθωρίου διύλισης για τα ευρωπαϊκά διυλιστήρια μειώθηκε κατά περίπου 30% σε τριμηνιαία βάση, δεδομένου ότι τα προϊόντα μεσαίας απόσταξης που αποτελούν περίπου το 45% του μείγματος προϊόντων για τα ελληνικά διυλιστήρια μειώθηκαν κατά περίπου 35% τριμηνιαίως.

Το 2ο τρίμηνο, η ευρωπαϊκή αγορά ντίζελ έλαβε σημαντικές εισροές από τη Μέση Ανατολή και την Ασία, με τις συνολικές εισαγωγές ντίζελ στην Ευρώπη να αυξάνονται κατά 15% σε τριμηνιαία βάση, γεγονός που σε συνδυασμό με την ακόμη ανεπαρκή βιομηχανική ζήτηση οδήγησε σε αύξηση των ευρωπαϊκών αποθεμάτων ντίζελ.

Τα αποθέματα βενζίνης αντιστάθμισαν εν μέρει τα ασθενέστερα προϊόντα μεσαίας απόσταξης, αυξάνοντας κατά περίπου 20% σε τριμηνιαία βάση, εν όψει της εποχικής ζήτησης στις ΗΠΑ το καλοκαίρι, των χαμηλότερων εξαγωγών βενζίνης στην Κίνα τον Απρίλιο και των εποχικά χαμηλών αποθεμάτων.

Τον Ιούνιο, όμως, υπήρξε μια μικρή ανάκαμψη στα αποστάγματα ντίζελ στην Ευρώπη, φτάνοντας τα 19-20 δολάρια/βαρέλι, ελαφρώς πάνω από τον μέσο όρο των 18 δολ./βαρέλι το δεύτερο τρίμηνο, υποστηριζόμενη από μια διακοπή σε υδρογονοπυρόλυση παραγωγής ντίζελ στο διυλιστήριο STAR της Socar. Την ίδια ώρα, τα κλάσματα βενζίνης έχασαν τη δυναμική παρά την έναρξη της καλοκαιρινής περιόδου οδήγησης στις ΗΠΑ, φθάνοντας τα 12-13 δολ./βαρέλι έναντι 19 δολ./βαρέλι στο μέσο όρο του 2ου τριμήνου, επηρεαζόμενα από τις χαμηλότερες ευρωπαϊκές εξαγωγές βενζίνης και τη συσσώρευση αποθεμάτων στην Ευρώπη και τις ΗΠΑ.

Για το 2ο εξάμηνο του 2024, η Goldman Sachs αναμένει περαιτέρω σταδιακή εξομάλυνση των αποσταγμάτων και των μέσων περιθωρίων κέρδους μεσαίου κύκλου. Η ευρωπαϊκή αγορά ντίζελ έχει λάβει σημαντικές εισροές από τη Μέση Ανατολή και την Ασία, οι οποίες έχουν αυξήσει τα ευρωπαϊκά αποθέματα ντίζελ.

Σε συνδυασμό με την αύξηση της βιομηχανικής ζήτησης, αυτό θα πρέπει να οδηγήσει σε σταδιακή εξομάλυνση των τιμών των αποσταγμάτων ντίζελ από 20δολ./βαρέλι επί του παρόντος σε 15 δολ./βαρέλι το 2025. Στη βενζίνη, η Goldman Sachs βλέπει ασθενέστερη ζήτηση βενζίνης στις ΗΠΑ σε συνδυασμό με τη σταδιακή αύξηση της παραγωγής του διυλιστηρίου Dangote στη Νιγηρία και την έναρξη των παραδόσεων βενζίνης τον Ιούλιο του ’24.

Την ίδια ώρα, στις εκτιμήσεις της η Goldman Sachs περιλαμβάνει τον νέο φόρο έκτακτων κερδών στις εκτιμήσεις της για το 2024/25 για την Helleniq και τη Motor Oil. Υπενθυμίζεται εδώ ότι στις 20 Ιουνίου, το ελληνικό υπουργείο Οικονομικών ανακοίνωσε την πρόθεσή του να επιβάλει εφάπαξ φόρο στα κέρδη των διυλιστηρίων του 2023 (παρόμοια με το 2022) συνολικού ποσού 300 εκατ. ευρώ.

Οι συστάσεις

Η Goldman Sachs διατηρεί τη σύσταση της ουδετερότητας (neutral) για τη Motor Oil, με την τιμή στόχο στα 30 ευρώ, λόγω της υπεραπόδοσης των μετοχών της την περίοδο 2022-23. Αυτή η απόδοση υποστηρίχθηκε από ένα ισχυρό μακροοικονομικό περιβάλλον διύλισης και την επέκταση της Motor Oil σε ανανεώσιμες πηγές ενέργειας μέσω M&A (επιχειρήσεις ΑΠΕ της Ελλάκτωρ με λειτουργική ισχύ 493 MW), αυξάνοντας την ισχύ ΑΠΕ της εταιρείας στα 839 MW έως το τέλος του 2023 έναντι 279 MW το 2021.

Η εταιρεία αυτή τη στιγμή στοχεύει περίπου 2 GW δυναμικότητας ΑΠΕ και 250 δισ. ευρώ EBITDA από τον κλάδο των ανανεώσιμων πηγών ενέργειας έως το 2030.

Ενώ η Goldman Sachs αναγνωρίζει το υψηλής ποιότητας, υψηλής πολυπλοκότητας σύστημα διύλισης της εταιρείας, καθώς και την κλιμάκωση της δραστηριότητας ανανεώσιμων πηγών ενέργειας, βλέπει ότι τα τρέχοντα επίπεδα αποτίμησης αποτυπώνουν τα παραπάνω.

Αναφορικά με τη Helleniq Energy συστήνει πώληση (sell), με την τιμή στόχο στα 7,70 ευρώ, καθώς σύμφωνα με τις εκτιμήσεις της για το 2025, διαπραγματεύεται κάτω από την μέση απόδοση FCF των ομοτίμων της και με περίπου 6x EV/EBITDA, πάνω από το πολλαπλάσιο της Motor Oil για το 2025.

Θεωρεί την αποτίμησή της λιγότερο ελκυστική, καθώς αναμένει ότι η εξομάλυνση του περιθωρίου και το υψηλότερο κόστος χρέους (περίπου 75% του χρέους έχει μεταβλητά επιτόκια) θα οδηγήσουν σε εξομάλυνση των κερδών το 2024.

ΔΙΑΒΑΣΤΕ ΕΠΙΣΗΣ

: Παράλογο το πλαφόν στα καύσιμα – Οι προβλέψεις για το 2025")

Τζαννετάκης (Motor Oil): Παράλογο το πλαφόν στα καύσιμα – Οι προβλέψεις για το 2025

Πρώτη παράδοση ναυτιλιακών καυσίμων με βιοκαύσιμα στην Ελλάδα, από τον Όμιλο Motor Oil

Motor Oil: Στα 967 εκατ. ευρώ τα EBITDA του 2024 - Πτώση σε έσοδα και κέρδη - Μέρισμα 1,40 ευρώ

Με απώλειες 2,92% στα 7,65 ευρώ η μετοχή της HelleniQ Energy στο χθεσινό μίνι sell off

HELLENiQ ENERGY: Ανθεκτική κερδοφορία με EBITDA άνω του 1 δισ. ευρώ – Στα 0,75 ευρώ το μέρισμα

Eνίσχυση 111,7 εκατ. ευρώ από το Ταμείο Ανάκαμψης προς τη Motor Oil

Intralot: Επέκταση συμβολαίου με τη Λοταρία του New Hampshire για 7 έτη

Κρι Κρι: Στα 256,4 εκατ. ο τζίρος το 2024 – Προτείνει μέρισμα 0,40 ευρώ ανά μετοχή

ΟΛΘ: Αύξηση κερδών κατά 38% το 2024 - Προτείνει μέρισμα 2 ευρώ/μετοχη

IDEAL Holdings: Πέρασε στην OHA το 15% έναντι 61,5 εκατ. ευρώ

Αεροδρόμια: Αύξηση 6,5% στην επιβατική κίνηση το α΄ τρίμηνο

Υπό τη διαχείριση της Fourlis τα Foot Locker στη νοτιοανατολική Ευρώπη

Metlen: Ενισχύει την παρουσία της στην Ιταλία – Σε λειτουργία 2 νέα φωτοβολταϊκά

MORE – ΔΕΗ Ανανεώσιμες: Δίκτυο για 8 φωτοβολταϊκούς σταθμούς στη Μακεδονία

Jumbo: Αυξήθηκαν κατά 8% οι πωλήσεις το α’ τρίμηνο – Μειώθηκαν κατά 2% τον Μάρτιο

: Το επενδυτικό πλάνο και το άνοιγμα στην κινεζική αγορά")

Γιάννης Παράσχης (ΔΑΑ): Το επενδυτικό πλάνο και το άνοιγμα στην κινεζική αγορά

Lavipharm και Tikun Olam Europe συστήνουν εταιρεία ψηφιακών εφαρμογών τηλεϊατρικής