JP Morgan: Ξεχωρίζει τη μετοχή της Alpha Bank βλέποντας περιθώριο ανόδου 36%

Στα 2 Ευρώ η νέα τιμή-στόχος για τη μετοχή της Τράπεζας

Στα 2 Ευρώ η νέα τιμή-στόχος για τη μετοχή της Τράπεζας

Σε συνέχεια της πρόσφατης έκθεσης της JP Morgan όπου κατέτασσε τη μετοχή της Alpha Bank στα 10 top picks από το σύνολο της Κεντρικής και Ανατολικής Ευρώπη, Μέσης Ανατολής και Αφρικής, ο επενδυτικός οίκος δημοσιεύει σήμερα νέα έκθεση στην οποία ανεβάζει στα 2 Ευρώ (αύξηση κατά 27%) την τιμή-στόχο της μετοχής με περιθώριο ανόδου 36%.

Προσθέτει, μάλιστα, ότι ο νέος στόχος της Τράπεζας για RoTE άνω του 12% το 2025 δεν έχει ενσωματωθεί πλήρως στο “consensus” της αγοράς, ενώ υπογραμμίζει πως ο στόχος της Διοίκησης για επίτευξη υψηλότερου Δείκτη FL CET1 έναντι του στόχου 13% την περίοδο 2023- 2025, σηματοδοτεί ένα «πλεόνασμα κεφαλαίου CET1» της τάξης των Ευρώ 1,4 δισ., το οποίο είναι υψηλότερο του κεφαλαίου που απαιτείται για τη στήριξη των επιχειρηματικών της δραστηριοτήτων.

Σύμφωνα με την JP Morgan, το «πλεόνασμα» αυτό αντιστοιχεί περίπου στο 40% της χρηματιστηριακής αξίας της Τράπεζας, προσδίδοντας της τη δυνατότητα για καταβολή υψηλότερων μερισμάτων από το 2023 και έπειτα.

Αξίζει να σημειωθεί ότι η αναθεώρηση προς τα πάνω της τιμής στόχου της μετοχής έρχεται λίγες εβδομάδες μετά την ανακοίνωση του νέου Στρατηγικού Σχεδίου 2023-2025 της Τράπεζας, το οποίο η JP Morgan χαρακτηρίζει εμπεριστατωμένο και φιλόδοξο.

Υπενθυμίζεται ότι τις ημέρες που ακολούθησαν το Investor Day της Alpha Bank, το σύνολο σχεδόν των επενδυτικών οίκων χαρακτήρισαν σε εκθέσεις τους «λεπτομερές» και«ολοκληρωμένο» το νέο Στρατηγικό Σχέδιο της Τράπεζας, με αρκετούς οίκους ναπροχωρούν σε αύξηση της τιμής στόχου της μετοχής. Συγκεκριμένα, σε προηγούμενη έκθεσή της η JP Morgan, η Goldman Sachs και η Citigroup έκαναν λόγο για ρεαλιστικούς στόχους της Διοίκησης της Τράπεζας, ενώ την προηγούμενη εβδομάδα οι Deutsche Bank και HSBC άλλαξαν τις προτιμήσεις τους για τις ελληνικές τράπεζες, ξεχωρίζοντας και αυτές με τη σειρά τους την Alpha Bank ως το top pick στον κλάδο.

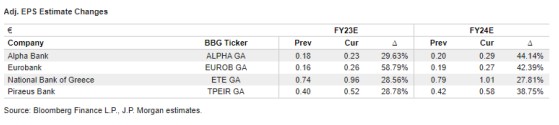

Πέραν της νέας τιμής-στόχου, ο αμερικανικός επενδυτικός οίκος προχώρησε σε σημαντική αύξηση των εκτιμήσεών του για τα Κέρδη ανά Μετοχή (EPS) της Alpha Bank το 2024, τα οποία αυξάνει κατά 44% σε σχέση με τις προηγούμενες εκτιμήσεις του.

Παράλληλα, ξεχωρίζει την Alpha Bank και την Τράπεζα Πειραιώς, τις οποίες χαρακτηρίζει ως προτιμώμενα “value plays”, λόγω των χαμηλών αποτιμήσεών τους.

Ιδιαίτερα θετικά είναι τα σχόλια της JP Morgan για το σύνολο των ελληνικών συστημικών τραπεζών, με τον επενδυτικό οίκο να σημειώνει πως αν και οι αναβαθμίσεις που αφορούν το Καθαρό Έσοδο από Τόκους των ελληνικών τραπεζών μπαίνουν στο τελικό τους στάδιο, οι μεσοπρόθεσμες προοπτικές παραμένουν εξαιρετικά θετικές. Σε αυτή την κατεύθυνση ο αμερικανικός οίκος διατηρεί τη σύσταση “overweight” για όλες τις μετοχές των ελληνικών τραπεζών, δίνοντας παράλληλα υψηλότερες τιμές στόχους.

ΔΙΑΒΑΣΤΕ ΕΠΙΣΗΣ

Γιατί η στέγη έχει γίνει πιο ακριβή - Ανέφικτη η αγορά κατοικίας λένε 1 στους 2 - "Καίνε τα ενοίκια"

: «Πρωτοβουλίες για πρόσβαση των μικρομεσαίων σε δανεισμό και προ")

Λάζαρος Παπαγαρυφαλλου (Alpha Bank): «Πρωτοβουλίες για πρόσβαση των μικρομεσαίων σε δανεισμό και προ

: Η Ελλάδα χρειάζεται άλμα στην καινοτομία και τις επενδύσεις")

Δημήτρης Τσιτσιράγκος (Alpha Bank): Η Ελλάδα χρειάζεται άλμα στην καινοτομία και τις επενδύσεις

Xόλτερμαν: Πάσχα με fit & proper

Αναβαθμίζει τις συστημικές τράπεζες η Fitch – Στην επενδυτική βαθμίδα Eurobank και Εθνική

Alpha Bank-AXIA Ventures

Αμοιβαία Κεφάλαια - Aυξημένα ενεργητικά, εισροές κεφαλαίων και θετικές αποδόσεις το Α’ τρίμηνο

Κριστίν Λαγκάρντ: Οι οικονομικές προοπτικές θολώνουν από την εξαιρετικά υψηλή αβεβαιότητα

ΕΚΤ: Εβδομη μείωση επιτοκίων κατά 25 μονάδες βάσης – Φόβοι για την ανάπτυξη λόγω δασμών

ΤτΕ: Στο 1,5 δισ. ευρώ το έλλειμμα στο ισοζύγιο τρεχουσών συναλλαγών το πρώτο δίμηνο

Reuters: Αποφασισμένη η ΕΚΤ να μειώσει εκ νέου τα επιτόκια - Ολα τα βλέμματα στις δηλώσεις Λαγκάρντ

Εθνική Τράπεζα: Δωρεάν διάθεση μετοχών σε 25 στελέχη στο πλαίσιο του stock awards

Eurobank: Άμεση χρηματοδότηση και νέα προνόμια με την Κάρτα Αγρότη

ΤτΕ: Αυξημένη η ζήτηση για νέα στεγαστικά δάνεια στο α’ τρίμηνο - Σταθερή στα επιχειρηματικά

Jefferies: Δυναμικά μπήκε το 2025 για το asset management – Ευκαιρίa εσόδων για τις τράπεζες

: Ετήσια διανομή κερδών 50% από το 2025 - Στόχος οι διατηρήσιμες αποδόσεις")

Μεγάλου (Πειραιώς): Ετήσια διανομή κερδών 50% από το 2025 - Στόχος οι διατηρήσιμες αποδόσεις