Στις κορυφαίες επιλογές της Optima η ΔΕΗ - Στα 19,70 ευρώ η τιμή στόχος

Ο βασικός μοχλός ανάπτυξης μεσοπρόθεσμα θα είναι η παραγωγή από τις ΑΠΕ

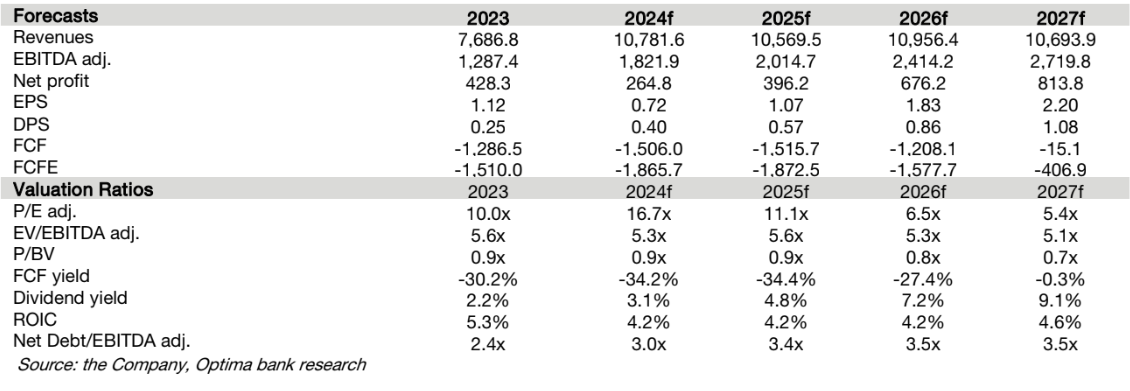

Σε αύξηση των εκτιμήσεών της για τα EBITDA της ΔΕΗ προχώρησαν οι αναλυτές της Optima κυρίως λόγω των εξαγορών ΑΠΕ του ομίλου, με τη μετοχή να συγκαταλέγεται στις κορυφαίες επιλογές της χρηματιστηριακής.

Συγκεκριμένα, η Optima αυξάνει τις εκτιμήσεις της για τα EBITDA κατά 6% - 7% για την περίοδο 2024-2027, όπως και για το capex, το οποίο παρά την ισχυρή λειτουργή κερδοφορία και κάποια κυκλοφορία του κεφαλαίου κίνησης οδηγούν σε αρνητική απόδοση των ελεύθερων ταμειακών ροών, 24% για 2024-2027. Επίσης λόγω της αύξηση του μερίσματος κατά 0,40% ευρώ για τι 2024 και άνω του 1 ευρώ για το 2027, η Optima αναμένει ότι ο καθαρός δανεισμός προς EBITDA θα κορυφωθεί στο 3,5x έως το 2027.

Η τιμή στόχος διαμορφώνεται πλέον στα 19,70 ευρώ από 17,40 προηγουμένως.

Ο βασικός μοχλός ανάπτυξης μεσοπρόθεσμα θα είναι η παραγωγή από τις ΑΠΕ (αύξηση EBITDA από ΑΠΕ κατά 0,6 δισ. ευρώ), η επέκταση του RAB τόσο στην Ελλάδα όσο και στη Ρουμανία στα 6 δισ. ευρώ έως το 2027 (με αποτέλεσμα αύξηση EBITDA κατά 200 εκατ. ευρώ) και σε μικρότερο βαθμό από το πιο αποδοτικό συμβατικό μείγμα παραγωγής (σταδιακή κατάργηση λιγνιτικών μονάδων, έναρξη του νέου CCGT, επέκταση στην αγορά των τηλεπικοινωνιών σε επίπεδο χονδρικής και το αναπτυσσόμενο δίκτυο στο e-mobility).

ΔΙΑΒΑΣΤΕ ΕΠΙΣΗΣ

ΔΕΗ και RWE κατασκευάζουν νέο φωτοβολταϊκό έργο ισχύος 567 MWp στην Κεντρική Μακεδονία

ΔΕΗ: Ενδιαφέρον από πολυεθνικές για το data center της Δυτικής Μακεδονίας

Γιώργος Στάσσης: Επενδύσεις 5,8 έως 12 δισ. ευρώ από τη ΔΕΗ στη Δυτική Μακεδονία

Μητσοτάκης: Πρωταγωνιστικός ο ρόλος της ΔΕΗ στην αναδιάταξη του ενεργειακού χάρτη στα Βαλκάνια

ΔΕΗ: Μειωμένο στα 11,6 λεπτά/kWh το πράσινο τιμολόγιο για τον Απρίλιο

Γ. Στάσσης: Υπάρχουν επιχειρηματικές ευκαιρίες σε ενέργεια και τεχνολογία μεταξύ Ευρώπης και ΗΠΑ

Αεροδρόμια: Αύξηση 6,5% στην επιβατική κίνηση το α΄ τρίμηνο

Υπό τη διαχείριση της Fourlis τα Foot Locker στη νοτιοανατολική Ευρώπη

Metlen: Ενισχύει την παρουσία της στην Ιταλία – Σε λειτουργία 2 νέα φωτοβολταϊκά

MORE – ΔΕΗ Ανανεώσιμες: Δίκτυο για 8 φωτοβολταϊκούς σταθμούς στη Μακεδονία

Jumbo: Αυξήθηκαν κατά 8% οι πωλήσεις το α’ τρίμηνο – Μειώθηκαν κατά 2% τον Μάρτιο

: Το επενδυτικό πλάνο και το άνοιγμα στην κινεζική αγορά")

Γιάννης Παράσχης (ΔΑΑ): Το επενδυτικό πλάνο και το άνοιγμα στην κινεζική αγορά

Lavipharm και Tikun Olam Europe συστήνουν εταιρεία ψηφιακών εφαρμογών τηλεϊατρικής

Αιφνιδιαστικοί έλεγχοι της Επιτροπής Ανταγωνισμού στον κλάδο των μεταφορών

Φυσικές καταστροφές: Τι ισχύει με την υποχρεωτική ασφάλιση επιχειρήσεων από 1η Ιουνίου – Οδηγός ΕΑΕΕ

Οι top προορισμοί για το Πάσχα - Πού θα πετάξουν οι Έλληνες σε Ελλάδα και εξωτερικό

ΤΙΤΑΝ: Εξαγορά λατομείου αδρανών υλικών στην Ελλάδα