Euroxx: Ξεκινά την κάλυψη της ΤΙΤΑΝ με τιμή στόχο τα 36 ευρώ ανά μετοχή και σύσταση Overweight

Η εκτίμηση για τη μερισματική απόδοση.

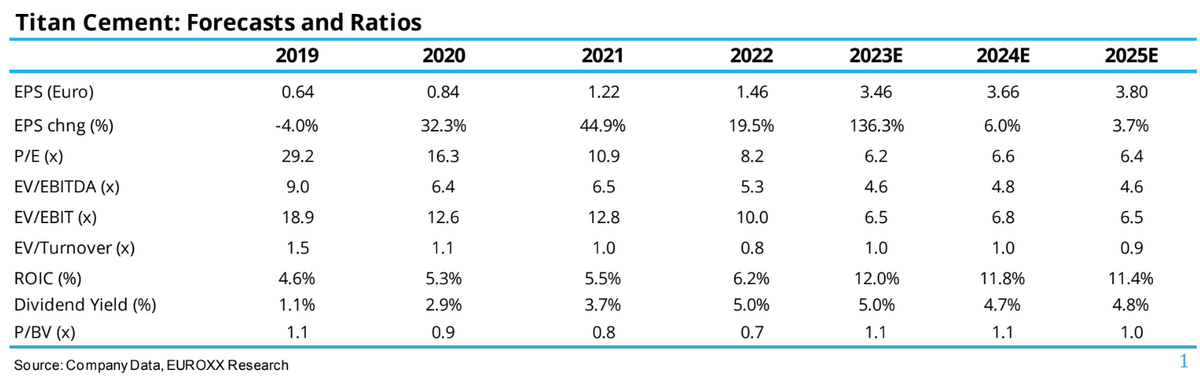

Με σύσταση Overweight και τιμή στόχο στα 36 ευρώ ανά μετοχή ξεκινά την κάλυψη της Titan Cement International η Euroxx. Η μετοχή επί του παρόντος διαπραγματεύεται για το 2024 με EV/EBITDA 4,8 φορές έναντι μέσου όρου 20ετίας 7,8. . Το discount σε σχέση με τις ομοειδείς εταιρείες των ΗΠΑ (οι οποίες αντιπροσωπεύουν περίπου το 55% των EBITDA της Τιτάν) είναι μεγαλύτερο του 60% και σε σχέση με τις μη αμερικανικές επιχειρήσεις 20-30%.

Όπως αναφέρει η χρηματιστηριακή, οι μετοχές έχουν επαναξιολογηθεί σημαντικά ανοδικά το 2023 αλλά πιστεύουμε ότι υπάρχει σημαντική άνοδος μπροστά μας, λόγω της κρυμμένης αξίας από τις δραστηριότητες στις ΗΠΑ, της ισχυρής διαρθρωτικής ανάκαμψης από την ελληνική αγορά, της σταθερή ανάπτυξης και των περιθωρίων κέρδους από τις δραστηριότητες της ΝΑ Ευρώπης και την υπομόχλευση του ισολογισμού (εκτιμώμενο καθαρό χρέος/EBITDA στο 1,4x για το 2023).

Σημειώνει πως περιμένει τριετή μεσαία μονοψήφια αύξηση EBITDA έως το 2026 μετά την άνοδο κατά 58% που εκτιμάται ότι επετεύχθη το 2023 στα 523 εκατ. ευρώ. Οι προοπτικές είναι θετικές για τον όμιλο λόγω της σταθερής ζήτησης σε όλες τις γεωγραφικές περιοχές, της σταθερής τιμολόγησης και της βελτίωσης του κόστους εισροών. Αυτό συνεπάγεται βιώσιμα περιθώρια EBITDA κοντά στο 20%.

Το καθαρό χρέος προς EBITDA για το 2023 υπολογίζεται στο χαμηλό 1,4x και αναμένεται ότι η πτωτική τροχιά θα συνεχιστεί τα επόμενα τρία χρόνια. Η Τιτάν δημιουργεί πολύ ισχυρές ταμειακές ροές, σημειώνει η χρηματιστηριακή, με πάνω από 100 εκατομμύρια ευρώ ετησίως διαθέσιμα για μερίσματα και εξαγορές. Αναμένει μερισματική απόδοση άνω του 4,5% ετησίως στον προβλεπόμενο ορίζοντα.

Στους κινδύνους περιλαμβάνει την αστάθεια των αναδυόμενων αγορών (ειδικά Αίγυπτος), τις κινήσεις στις συναλλαγματικές ισοτιμίες, τυχόν αυξήσεις των τιμών των καυσίμων και των εισροών και τυχόν μακροοικονομική επιβράδυνση στις ΗΠΑ ή/και στη νοτιοανατολική Ευρώπη.

ΔΙΑΒΑΣΤΕ ΕΠΙΣΗΣ

Έτοιμη η αναβαθμισμένη λειτουργία του niologio.gov.gr

Sarantis: Νέες επενδύσεις 40 εκατ. ευρώ στο πλαίσιο του στρατηγικού σχεδίου ανάπτυξης

BriQ Properties: Πώληση δύο ακινήτων στον Πύργο Αθηνών έναντι 4,23 εκατ. ευρώ

: Οι στρατηγικές προτεραιότητες και τα επιχειρησιακά σχέδια για το 2025")

Κώστας Νεμπής (ΟΤΕ): Οι στρατηγικές προτεραιότητες και τα επιχειρησιακά σχέδια για το 2025

Ευάγγελος Μυτιληναίος: Καταλύτης για τη Metlen η εισαγωγή στο LSE – Πάνω από 2 δισ τα EBITDA το 2028

Metlen: Για τρίτη χρονιά στους Δείκτες Βιωσιμότητας Dow Jones και S&P

Νέα συμφωνία Mevaco – Intracom Defense για την κατασκευή μεταλλικών μερών συστημάτων

ΑΒΑΞ: Διέθεσε 3 εκατ. μετοχές η CSME Holdings του Χρήστου Ιωάννου

Σαράντης: Ρεκόρ πωλήσεων άνω των 600 εκατ. ευρώ το 2024 - Καθαρά κέρδη 46 εκατ. ευρώ

Εθνική Ασφαλιστική: Αύξηση 15,8% στα ασφάλιστρα το 2024 – Ενισχύθηκε στο 14,6% το μερίδιο αγοράς

Μυτιληναίος: Σημαντική η είσοδος της ελληνικής βιομηχανίας στο ευρωπαϊκό εξοπλιστικό σχέδιο ReArm